Publié le 19 décembre 2024

Acquisition de Credit Suisse par UBS

Le 19 mars 2023, le Conseil fédéral a adopté un train de mesures rendant possible l’acquisition de Credit Suisse par UBS.

L’essentiel en bref

En mars 2023, Credit Suisse a traversé une crise de confiance aigüe. Le Conseil fédéral, la Banque nationale suisse (BNS) et l’Autorité fédérale de surveillance des marchés financiers (FINMA) ont donc dû intervenir dans l’urgence, à la mi-mars, pour protéger l’économie suisse et prévenir les dommages pour le pays. Le 19 mars 2023, le Conseil fédéral a adopté un train de mesures rendant possible l’acquisition de Credit Suisse par UBS. Cette acquisition et les mesures d’accompagnement étatiques ont permis de stabiliser durablement le système financier. Mis en place dans le contexte de l’acquisition de Credit Suisse par UBS, ce train de mesures comprenait notamment une garantie contre les pertes, à concurrence de 9 milliards de francs, accordée à UBS ainsi qu’une garantie de 100 milliards de francs accordée à la BNS pour la couverture des prêts d’aide sous forme de liquidités octroyés à Credit Suisse.

Le 11 août 2023, UBS a communiqué qu’elle résiliait purement et simplement le contrat de garantie contre les pertes de la Confédération. Parallèlement, elle a aussi résilié, sans solution de remplacement, l’accord entre Credit Suisse et la BNS concernant les prêts d’aide sous forme de liquidités assortis d’une garantie accordée par la Confédération en cas de défaillance après que les prêts ont été entièrement remboursés. La fin de la garantie contre les pertes et des prêts d’aide sous forme de liquidités assortis d’une garantie en cas de défaillance est définitive.

La Confédération n’a pas eu à assumer de pertes découlant de ces rapports de garantie. La résiliation de ceux-ci libère également la Confédération et les contribuables des risques y afférents.

Questions et réponses

Soutenue par des aides sous forme de liquidités bénéficiant d’une garantie de l’État, l’acquisition de Credit Suisse par UBS a renforcé la confiance dans le système financier suisse, assuré la stabilité du système financier international et prévenu de graves conséquences pour l’économie suisse. Cette solution était la moins onéreuse pour l’État et les contribuables. Toutes les autorités de surveillance étrangères concernées ont estimé que les mesures prises par les autorités suisses étaient judicieuses. Cette décision a en outre permis de rassurer les marchés financiers internationaux.

La faillite d’une banque d’importance systémique telle que Credit Suisse aurait été désastreuse pour la Suisse. Les banques en général et en particulier celles qui ont une grande incidence sur le système financier jouent un rôle clé dans le fonctionnement d’une économie, car les entreprises et les ménages dépendent d’elles pour leurs activités économiques. La défaillance d’une banque d’importance systémique aurait des conséquences encore plus graves que la perte de revenus fiscaux ou d’emplois. En effet, elle empêcherait des centaines de milliers de clients dans tout le pays, dont de nombreuses PME, d’accéder à une grande partie de leurs dépôts. Du jour au lendemain, ces personnes se retrouveraient ainsi dans l’incapacité d’honorer leurs engagements. Enfin, l’activité économique des PME et des ménages serait nettement compromise à l’échelle nationale, et l’économie du pays menacerait de s’effondrer.

La défaillance d’une banque d’importance systémique, qui plus est active sur le plan international, représente un risque élevé de contagion. Le fait que les clients de la banque en question ne sont plus en mesure de disposer de leurs avoirs déclencherait une crise de confiance tant en Suisse que dans le reste du monde et affecterait les autres banques du pays, pourtant considérées comme saines. La défaillance incontrôlée d’une banque d’importance systémique pourrait alors causer une crise financière internationale.

Aides sous forme de liquidités et risques pour la Confédération

Bien qu’une banque ait elle-même des liquidités et qu’elle bénéficie en plus d’une aide extraordinaire de la BNS sous forme de liquidités, certains événements peuvent lui faire perdre subitement la confiance des acteurs du marché et, par conséquent, lui causer des problèmes de liquidités. Ce genre de situation peut se produire quand bien même la banque remplit les exigences réglementaires en matière de fonds propres. Même si une autre solution (par ex. l’étatisation) avait été retenue, les aides sous forme de liquidités auraient été nécessaires.

- 100 milliards de francs : un prêt d’aide supplémentaire sous forme de liquidités de 100 milliards de francs que la BNS a accordé à Credit Suisse et à UBS. Ce montant était assorti d’un privilège des créances, mais ne bénéficiait d’aucune garantie de l’État (emergency liquidity assistance plus, ELA+).

- 100 milliards de francs : ce montant constituait une aide sous forme de liquidités accordée par la BNS. Assorti d’un privilège des créances en faveur de la BNS et soumis à des conditions strictes, il bénéficiait d’une garantie de l’État (public liquidity backstop, PLB). Le privilège des créances et les conditions strictes permettaient de réduire considérablement les risques encourus par la Confédération. Le contrat relatif au PLB conclu entre la BNS et Credit Suisse a été résilié le 11 août 2023.

- 9 milliards de francs au maximum : ce montant représentait une garantie accordée à UBS par l’État pour la couverture des éventuelles pertes liées à la vente d’actifs précis de Credit Suisse. Il s’agissait essentiellement d’actifs qui n’entraient pas dans la stratégie d’UBS. La première partie de ces pertes (5 milliards de francs) aurait dans tous les cas été à la charge d’UBS. Le contrat de garantie relatif à la couverture des pertes conclu entre la BNS et Credit Suisse a été résilié au 11 août 2023.

En plus du train de mesures adopté le 19 mars 2023 :

- 50 milliards de francs : ce montant constituait une aide extraordinaire de la BNS sous forme de liquidités. Il faisait partie du dispositif d’aide existant de la BNS auquel les banques peuvent recourir contre la fourniture de sûretés (emergency liquidity assistance, ELA), conformément aux directives générales sur les instruments de politique monétaire. Selon le communiqué qu’il a publié le 16 mars 2023, Credit Suisse pourrait emprunter jusqu’à 50 milliards de francs dans ce cadre.

En cas de faillite, les prêts accordés par la BNS (dans la mesure où il s’agit de prêts d’aide supplémentaires sous forme de liquidités au sens de l’ordonnance de nécessité) sont attribués à la deuxième classe et donc remboursés à partir de la masse en faillite immédiatement après que les créances rangées dans la première classe (salaires des employés et cotisations aux assurances sociales notamment) ont été honorées. À l’intérieur de la deuxième classe, ces prêts prendront rang après les engagements privilégiés (par ex. cotisations aux assurances sociales, dépôts privilégiés), mais avant les autres créances de la troisième classe.

Le montant total des recettes de la Confédération provenant des prêts d’aides sous forme de liquidités garantis par l’État et de la garantie contre les pertes s’élève à environ 200 millions de francs (40 millions provenant de la garantie contre les pertes, 100 millions de la prime de mise à disposition PLB et 60,6 millions de la prime de risque pour les PLB effectivement versés). Ces sommes ont permis de couvrir les dépenses, d’un montant inférieur à 5 millions de francs, qui avaient été engagées par la Confédération, notamment pour des prestations de conseil fournies par des experts externes dans le cadre de la garantie accordée à UBS.

Faisant partie d’un dispositif standard de gestion de crise, le mécanisme public de garantie des liquidités (public liquidity backstop, PLB) peut être l’élément qui déterminera la poursuite des activités d’une banque d’importance systémique. Il repose sur les recommandations du Conseil de stabilité financière (CSF) et a été introduit dans plusieurs juridictions (par ex. États-Unis, Royaume-Uni, Union européenne) sous des formes différentes. Lorsque la crise qui a emporté Credit Suisse a éclaté en mars 2023, le Conseil fédéral a dû recourir au droit de nécessité, car le PLB n’est pas inscrit dans la législation suisse. En septembre 2023, il a adopté, à l’intention du Parlement, le message visant à inscrire le PLB dans le droit ordinaire.

UBS a versé 40 millions de francs au titre de l’émolument perçu à la conclusion des contrats. La première tranche de 20 millions de francs a été payée à la fin du mois de juin 2023 et la deuxième à la fin du mois de septembre 2023.

Garantie contre les pertes

Confronté à une crise de confiance au début du mois de mars, Credit Suisse n’était plus en mesure de rétablir la confiance des marchés et de ses clients par ses propres moyens. La faillite ou un assainissement étaient inévitables. Cette situation risquait d’avoir des répercussions imprévisibles sur l’économie suisse. L’acquisition de Credit Suisse par UBS a permis d’éviter ces graves perturbations. Il s’agissait de la meilleure solution pour la stabilité financière et pour l’économie suisse. Pour que cette acquisition puisse avoir lieu, la Confédération s’est déclarée prête à couvrir les pertes éventuelles engendrées par la liquidation de certains actifs, à concurrence de 9 milliards de francs, à condition qu’UBS absorbe la première partie des pertes, à hauteur de 5 milliards de francs au minimum. Le contrat de garantie réglait les modalités de cette garantie. L’analyse approfondie des actifs repris lors de l’acquisition de Credit Suisse a pris du temps. UBS est finalement arrivée à la conclusion que la garantie n’était plus nécessaire.

Après l’acquisition effective de Credit Suisse le 12 juin 2023, UBS était à même d’évaluer l’ampleur réelle des risques de pertes liés aux actifs de Credit Suisse définis dans le contrat de garantie. En résiliant le contrat, UBS a renoncé à la garantie de la Confédération contre les pertes liées à ces actifs. La Confédération a ainsi atteint l’objectif qu’elle s’était fixé, à savoir permettre l’acquisition de Credit Suisse et, ce faisant, stabiliser la place financière sans que l’État ne soit mis à contribution.

UBS a décidé de son plein gré de résilier le contrat de garantie. Celui-ci permettait une résiliation immédiate par UBS à tout moment.

La résiliation du contrat de garantie est définitive. UBS a volontairement renoncé à la garantie de la Confédération contre les pertes. La base légale sur laquelle se fondait le contrat de garantie (art. 14a de l’ordonnance de nécessité du Conseil fédéral du 16 mars 2023) était valable jusqu’au 16 septembre 2023. Sans base légale et sans crédit d’engagement approuvé, la Confédération ne peut pas accorder de nouvelle garantie contre les pertes.

Dans le cadre du contrat de garantie, la Confédération a fait appel à des prestataires de conseil externes spécialisés afin de limiter autant que possible les risques pour la Confédération et les contribuables. Les coûts liés à ces prestations ont été largement couverts par les émoluments perçus à la conclusion des contrats (set-up fee), qui se montaient à 40 millions de francs.

UBS a versé 40 millions de francs au titre de l’émolument perçu à la conclusion des contrats. La première tranche de 20 millions de francs a été payée à la fin du mois de juin 2023 et la deuxième à la fin du mois de septembre 2023.

Mécanisme public de garantie des liquidités

À la fin du mois de mai 2023, Credit Suisse a remboursé à la BNS la totalité des montants qui lui avaient été octroyés au titre des prêts d’aide sous forme de liquidités assortis d’une garantie du risque de défaillance (public liquidity backstop, PLB). Cette opération a logiquement entraîné la résiliation du contrat relatif au PLB conclu entre la BNS et Credit Suisse et du contrat de garantie conclu entre la Confédération et la BNS.

Le contrat conclu entre la BNS et Credit Suisse a été résilié d’un commun accord. La dissolution des contrats de prêts d’aide sous forme de liquidités assortis d’une garantie du risque de défaillance de 100 milliards de francs maximum (public liquidity backstop) a également mis fin à la garantie octroyée par la Confédération. Celle-ci n’a dû effectuer aucun paiement au titre de cette garantie et n’a pas non plus subi de pertes. Au total, la garantie du risque de défaillance couvrant le prêt de la BNS à Credit Suisse a rapporté, jusqu’à la résiliation du contrat de prêt, 161,3 millions de francs à la Confédération.

La résiliation du contrat relatif au PLB est définitive. Credit Suisse (et UBS en tant que repreneuse) a volontairement renoncé aux prêts d’aide sous forme de liquidités assortis d’une garantie du risque de défaillance accordée par la Confédération. Le crédit d’engagement de la Confédération nécessaire pour la garantie est donc lui aussi devenu caduc. Sans crédit d’engagement, il est impossible de conclure un nouveau contrat de garantie.

En partie. Le message concerne l’inscription dans le droit ordinaire des bases nécessaires à la mise en place d’un mécanisme public de garantie des liquidités (public liquidity backstop, PLB), que le Conseil fédéral a introduites en mars 2023 par voie d’ordonnance, et d’autres mesures prises à l’époque pour soutenir l’acquisition de Credit Suisse par UBS et qui semblent encore nécessaires. La résiliation du contrat relatif au PLB n’a eu aucun effet sur la partie du projet concernant le droit ordinaire, c’est-à-dire la mise en place d’un PLB. Elle a toutefois rendu sans objet les dispositions de l’ordonnance du 16 mars 2023 qui avaient un rapport avec ce contrat. C’est pourquoi seules certaines dispositions de l’ordonnance liées à l’octroi de prêts d’aide supplémentaires sous forme de liquidités (ELA+) ont été soumises à l’Assemblée fédérale sous forme de dispositions légales formelles.

Droit de nécessité

La réglementation TBTF en vigueur a permis de renforcer la base de fonds propres et les liquidités des banques d’importance systémique. Pour ce qui est de l’octroi d’une garantie de l’État couvrant les aides sous forme de liquidités (public liquidity backstop), un instrument qui a démontré son efficacité à l’échelle internationale, le Conseil fédéral en avait défini les grandes lignes au moment où la crise qui a emporté Credit Suisse a éclaté, et le projet de loi correspondant était en cours de préparation. Toutefois, eu égard aux fortes turbulences qui ont secoué les marchés et Credit Suisse, le Conseil fédéral a introduit cet instrument en recourant au droit de nécessité prévu aux art. 184 et 185 de la Constitution afin de garantir la stabilité de l’économie suisse et du système financier mondial.

Les actes législatifs que le Conseil fédéral édicte sur la base des art. 184, al. 3, et 185, al. 3, de la Constitution doivent toujours être limités dans le temps. Toute ordonnance de nécessité deviendrait caduque dans les six mois qui suivent son entrée en vigueur si aucun message n’était soumis au Parlement dans ce délai (art. 7d de la loi sur l’organisation du gouvernement et de l’administration). Quoique fondées sur une ordonnance de nécessité, les mesures concrètes conserveraient leur validité pour des raisons de sécurité juridique.

En l’espèce, il existait un intérêt extraordinaire à garder le secret, notamment en raison des secrets d’affaires et des négociations en cours. Il importait que les autorités reçoivent toutes les informations pertinentes des banques d’importance systémique. L’application de la LTrans aurait entravé ce processus, car les établissements concernés auraient eu à craindre que les autorités doivent autoriser l’accès aux informations et documents mis à disposition. Il aurait alors pu arriver que les informations pertinentes ne soient pas fournies ou ne soient fournies qu’en partie ou avec beaucoup de retard. Sur ce point, nous renvoyons au commentaire de l’ordonnance de nécessité (art. 6, al. 3).

Le 11 août 2023, les prêts et les garanties de la Confédération accordés sur la base de l’ordonnance de nécessité ont pris fin. Le 6 septembre 2023, le Conseil fédéral a décidé d’abroger l’art. 6, al. 3, de l’ordonnance en question et a renoncé à le transposer dans le droit ordinaire.

Non. Il n’y a aucun lien de cause à effet entre les propos de la cheffe du DFF et la question de l’applicabilité du droit de nécessité. L’arrêt partiel du TAF ne permet pas non plus de conclure à l’existence d’un tel lien.

Le 19 mars 2023, la cheffe du DFF a dit de l’acquisition de Credit Suisse par UBS qu’il ne s’agissait pas d’un sauvetage externe (bail-out), mais d’une solution commerciale (« This is no bailout. This is a commercial solution. »).

Cette affirmation est correcte et incontestable. Elle n’a et n’a eu aucune incidence sur le fait que le TAF considère l’acquisition de Credit Suisse par UBS comme un acte juridique entre deux sujets privés et non comme un bail-out, soit une recapitalisation par l’État ou une nationalisation (partielle) (voir aussi la définition de bail-out dans le glossaire de la Commission d’enquête parlementaire).

Le TAF doit encore examiner dans quelle mesure la nature de la transaction, à savoir un acte juridique entre deux sujets privés, est déterminante pour la question de l’applicabilité du droit de nécessité.

Autres scénarios possibles

Le 19 mars 2023, le Conseil fédéral disposait de plusieurs solutions pour résoudre les problèmes aigus de Credit Suisse: l’acquisition de la banque par une autre, l’étatisation ou un assainissement fondé sur la réglementation too big to fail (TBTF). Après les avoir soigneusement évaluées, il a estimé que l’acquisition de Credit Suisse par UBS était la meilleure solution pour garantir la stabilité financière et protéger l’économie suisse.

Les autres solutions envisagées étaient les suivantes :

- L’acquisition de Credit Suisse par l’État (étatisation temporaire, temporary public ownership) : pour des motifs d’ordre institutionnel et juridique ainsi que des considérations relatives aux risques, l’étatisation temporaire de l’ensemble du groupe Credit Suisse n’a pas été privilégiée lors des travaux préparatoires. Cette solution ne figurait pas non plus en tête des priorités en raison de la possibilité réelle d’une acquisition par un établissement privé. En reprenant Credit Suisse, la Confédération aurait dû assumer non seulement tous les risques encourus par la banque, mais également la direction de cette dernière.

- L’assainissement de la banque conformément à la réglementation TBTF, qui prévoit un bail-in afin d’absorber les pertes liées aux travaux de restructuration subséquents : les jours précédant le week-end des 18 et 19 mars, la confiance dans Credit Suisse s’était tellement érodée qu’une nouvelle augmentation du capital ou un assainissement n’aurait certainement pas suffi à la restaurer.

- La faillite et le déploiement du plan d’urgence : opérées dans le but de maintenir les fonctions d’importance systémique en Suisse, la déclaration de faillite du groupe financier et le déploiement du plan d’urgence suisse auraient très probablement déstabilisé les marchés dans la situation qui prévalait au moment de la décision. En outre, il n’était pas certain que la partie de la banque active sur le marché suisse puisse regagner durablement la confiance des marchés.

- L’acquisition de Credit Suisse par l’État (étatisation temporaire, temporary public ownership) : pour des motifs d’ordre institutionnel et juridique ainsi que des considérations relatives aux risques, l’étatisation temporaire de l’ensemble du groupe Credit Suisse n’a pas été privilégiée lors des travaux préparatoires. Cette solution ne figurait pas non plus en tête des priorités en raison de la possibilité réelle d’une acquisition par un établissement privé. En reprenant Credit Suisse, la Confédération aurait dû assumer non seulement tous les risques encourus par la banque, mais également la direction de cette dernière.

Le réglementation TBTF prévoit que lorsqu’une banque est menacée d’insolvabilité, il est possible de prononcer la faillite de certaines entités juridiques. Cela signifie que l’on accepte la faillite de tout le groupe bancaire et que l’on garantit seulement le maintien des fonctions de la banque qui sont importantes pour le système financier suisse.

Le Conseil fédéral et les autorités de surveillance ont estimé que cette solution était beaucoup trop risquée compte tenu des tensions qui régnaient sur les marchés financiers à l’échelle globale.

Ils ont justifié le rejet de cette solution comme suit :

- Dans une situation aussi fragile, cette séparation des activités aurait pu déclencher une crise financière internationale, avec des répercussions énormes sur la place économique et financière de la Suisse.

- En outre, la partie de la banque active sur le marché suisse souffrait d’un tel manque de confiance de la part de ses clients qu’il n’était pas certain qu’une séparation des opérations exécutées en Suisse suffise à rétablir la confiance des marchés dans Credit Suisse (Suisse) SA.

- Dans une situation aussi fragile, cette séparation des activités aurait pu déclencher une crise financière internationale, avec des répercussions énormes sur la place économique et financière de la Suisse.

Réglementation

Les mesures too big to fail (exigences accrues en matière de fonds propres et de liquidités, meilleure capacité d’assainissement et de liquidation) permettent de réduire la probabilité d’une intervention de l’État. La stabilité de tout le secteur financier suisse dépend aussi de l’efficacité de ces mesures. En raison de sorties de fonds aussi importantes que subites, Credit Suisse a rapidement perdu la confiance de ses investisseurs malgré des fonds propres suffisants et des liquidités élevées pendant longtemps, risquant ainsi la faillite. La législation suisse ne prévoyant pas l’octroi d’une aide sous forme de liquidités garantie par l’État, il a fallu recourir au droit de nécessité pour garantir la stabilité de l’économie et du système financier suisses.

Soumise à un examen régulier, la réglementation existante est adaptée aux nouvelles réalités lorsque cela est nécessaire. En septembre 2023, le Conseil fédéral a adopté à l’intention du Parlement le message concernant l’inscription d’une aide de l’État sous forme de liquidités (public liquidity backstop) dans le droit ordinaire. En outre, il a imposé des exigences accrues en matière de liquidités aux banques d’importance systémique depuis le 1er juillet 2022.

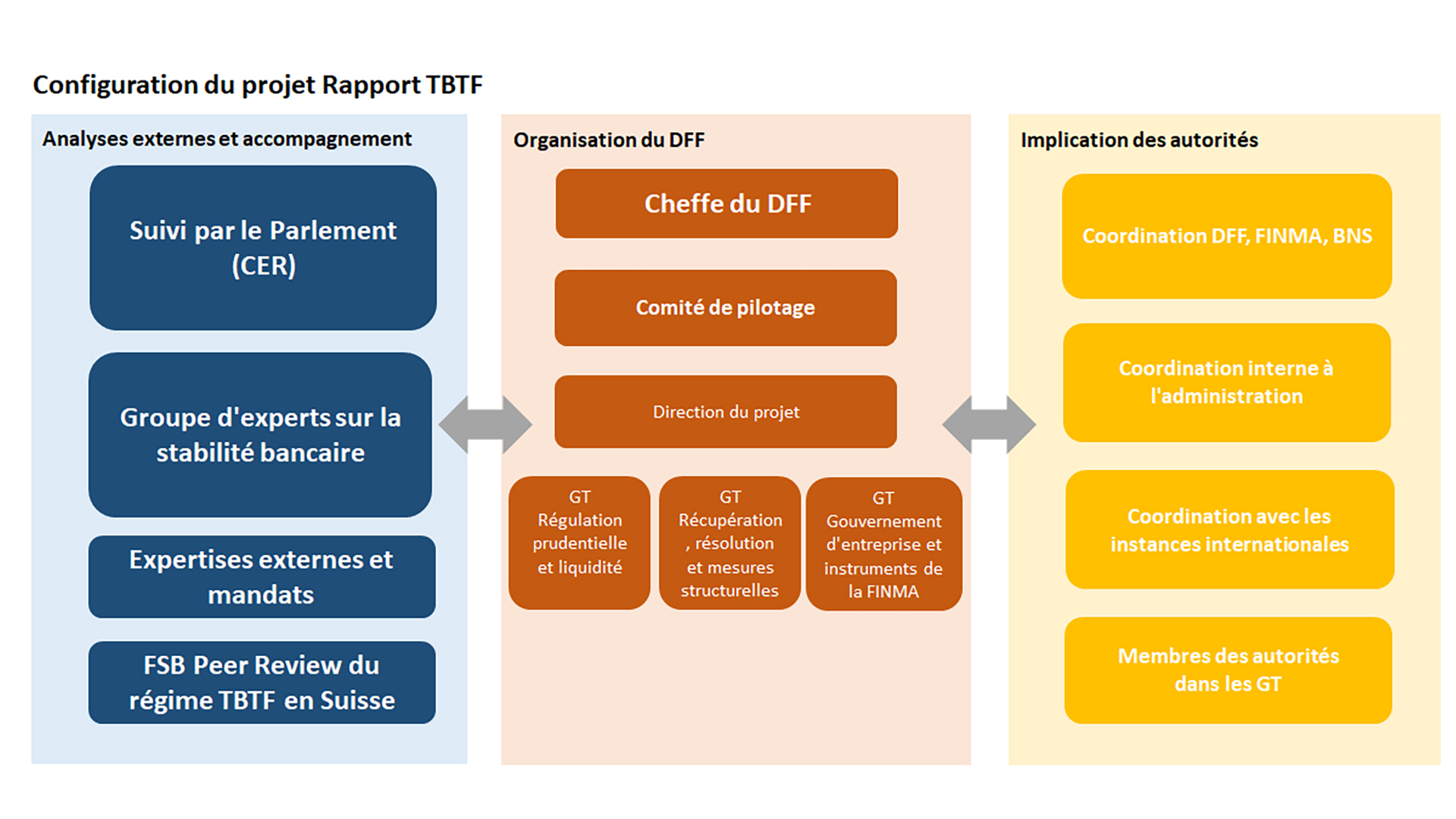

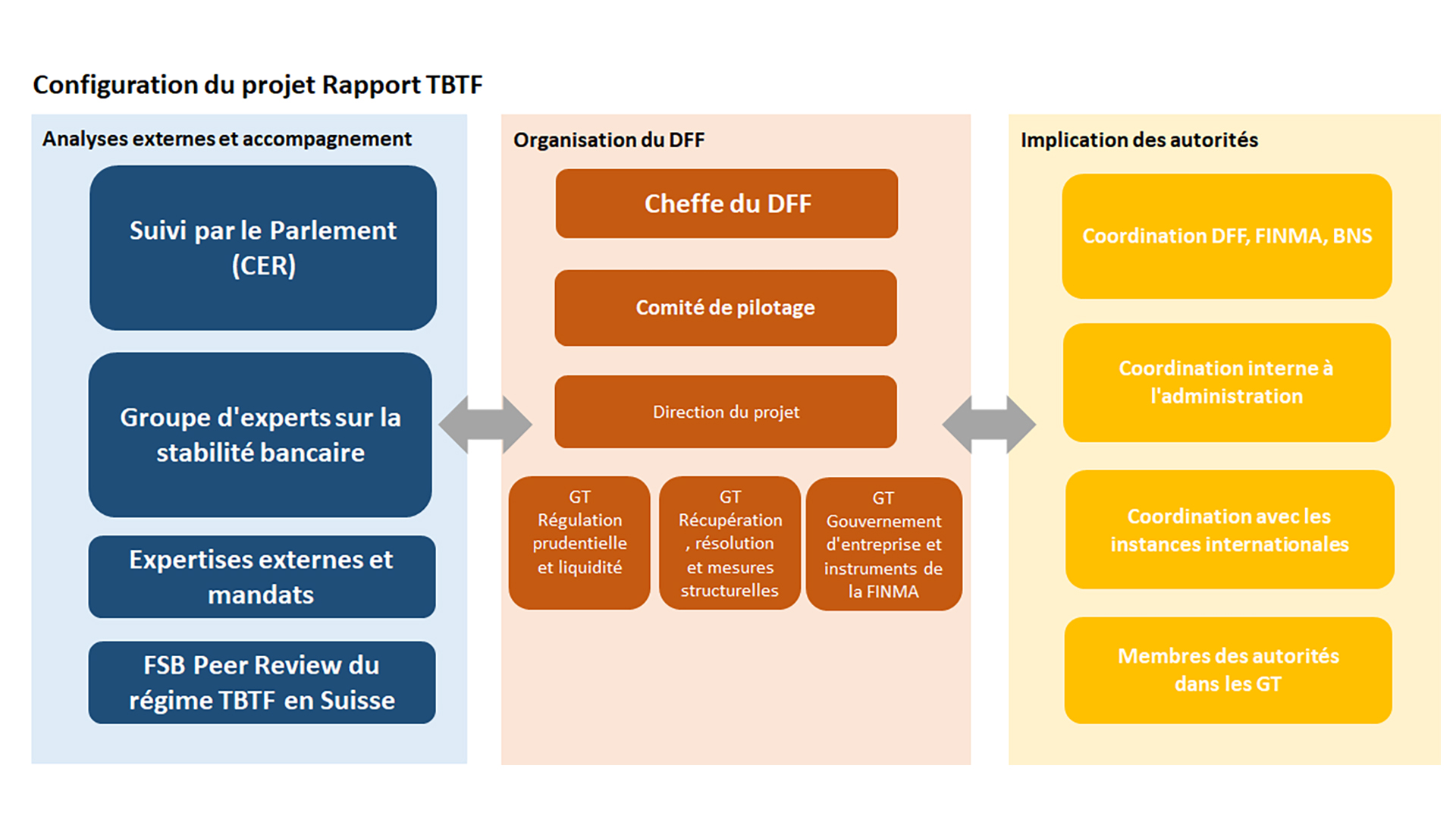

Fin mars 2023, le Conseil fédéral a décidé de faire le point sur l’acquisition de Credit Suisse par UBS et d’évaluer la réglementation TBTF. Le Conseil fédéral s’appuie pour cela sur l’art. 52 de la loi sur les banques, qui l’oblige à établir des rapports réguliers sur les banques d’importance systémique. Le prochain rapport devra être disponible d’ici début avril 2024.

Dans le cadre de l’élaboration de ce rapport, le Département fédéral des finances (DFF) a mis en place un groupe de travail. Le groupe d’experts « Stabilité des banques » a rendu son rapport, ainsi que le demandait le DFF. Le rapport a été publié le 1er septembre 2023 sur la page Internet du DFF. Voir :

Le DFF tiendra compte des conclusions du rapport dans ses travaux à l’intention du Conseil fédéral.

{kind=link}

Conséquences pour les tiers

Credit Suisse n’a pas eu le droit de verser de dividendes pendant toute la période où il a bénéficié de l’aide de l’État. Se fondant en outre sur l’art. 10a de la loi sur les banques, le Conseil fédéral a ordonné des mesures en matière de rémunérations.

Oui. Une base légale claire a été créée à l’intention de l’Autorité fédérale de surveillance des marchés financiers (FINMA) afin qu’une partie des fonds propres réglementaires de Credit Suisse puissent être amortis (il est donc prévu que les créanciers privés participent aux risques à hauteur de 16 milliards de francs1). Cette nouvelle réglementation a permis de garantir que des mesures soient prises non seulement par l’État, mais également par le secteur privé.

1 Correction du 20 mars 2023: ancienne version «quelque 17 milliards de francs», nouvelle version «16 milliards de francs»

Oui, les dépôts d’un montant maximal de 100 000 francs sont sûrs, même s’il y avait dû avoir une faillite. L’acquisition de Credit Suisse par UBS et la garantie de l’État sous forme de liquidités ont rétabli la confiance dans la stabilité de la banque.

Pour l’heure, rien n’indique une telle évolution en Suisse. Toutefois, notre pays dispose des réglementations et instruments nécessaires pour faire face à ce genre de situation.

Employés et salaires

Sur mandat du Conseil fédéral, le Département fédéral des finances (DFF) a ordonné, par voie de décision, la suppression (executive board) ou la réduction de 50 % (1er échelon de conduite subordonné à l’executive board) ou de 25 % (2e échelon de conduite subordonné à l’executive board) des rémunérations variables que Credit Suisse devait encore verser aux membres de ses trois échelons de conduite les plus élevés en date du 23 mai 2023. Ces mesures ont permis de prendre dûment en considération la responsabilité des cadres du plus haut niveau dans la situation actuelle de Credit Suisse. L’établissement a en outre été tenu d’examiner les possibilités d’exiger la restitution des rémunérations variables qu’il avait déjà versées. Il a ensuite dû rendre compte de ces examens à l’Autorité fédérale de surveillance des marchés financiers (FINMA) et au DFF. Les rémunérations variables prévues pour 2023 ont aussi fait l’objet d’une suppression ou d’une réduction proportionnelle au montant qu’elles avaient atteint au moment de l’acquisition effective de Credit Suisse par UBS. Ces mesures se sont appliquées à quelque 1000 collaborateurs, qu’elles ont privé d’un montant total d’environ 62 millions de francs.

La garantie de la Confédération n’avait pas pour but de remédier aux difficultés d’UBS ; elle a été accordée à titre préventif pour résoudre les problèmes liés à Credit Suisse. Si UBS n’est plus en mesure de proposer un système de rémunération compétitif, la stabilité de ses opérations, puis l’ensemble de ses activités risquent d’être compromises. La garantie a servi à écarter ce danger.

Néanmoins, UBS a été tenue de créer une unité organisationnelle distincte responsable de la liquidation du portefeuille. Elle a en outre dû appliquer au sein de cette unité un système de rémunération incitatif à l’intention des collaborateurs chargés de la réalisation des actifs. Ceux-ci devaient gérer les actifs en question de manière à réduire les pertes, tout en maximisant les recettes.

Les chiffres en bref

État définitif au 31 décembre 2023

Prêt d’aide sous forme de liquidités garanti par la Confédération accordé à Credit Suisse (public liquidity backstop, PLB)

Prime de mise à disposition de 0,25 % par an perçue sur le prêt d’aide sous forme de liquidités de 100 milliards de francs :

- Prime due (cumulée entre le 19 mars et le 11 août 2023) :

100,7 millions de francs

Prime de risque de 1,5 % par an perçue sur le prêt sous forme de liquidités effectivement versé :

- Prime due (cumulée entre le 20 mars et le 30 mai 2023) :

60,6 millions de francs

Credit Suisse a non seulement versé une prime de mise à disposition et une prime de risque à la Confédération, mais aussi un intérêt et une prime de risque à la Banque nationale suisse (BNS).

Les autres aides sous forme de liquidités que la BNS a accordées (et qui ne bénéficient pas d’une garantie de la Confédération) n’apparaissent pas ici.

Garantie contre les pertes accordée à UBS : prime de garantie

Montant perçu à la conclusion du contrat (initial set-up fee) :

- 40 millions de francs (versés en deux tranches de 20 millions de francs)

L’octroi à UBS d’une garantie contre les pertes a engendré des coûts de 3,3 millions de francs (prestations de conseil externes) pour la Confédération.

Les conditions suivantes n’ont pas pris effet en raison de la résiliation du contrat le 11 août 2023 :

- Émolument annuel (annual maintenance fee) de 0,4 % prélevé sur les 9 milliards de francs, soit 36 millions de francs par an (depuis octobre 2023).

- Prime de risque annuelle (annual drawn portion fee) variant entre 0 et 4 % en fonction des pertes déjà réalisées et des pertes encore attendues, et perçue sur les 9 milliards de francs.

Documentation

Message spécial concernant l'ouverture de crédits d'engagement

22 avril 2026

Réglementation too big to fail : le Conseil fédéral adopte le message et l’ordonnance sur les fonds propres

Lors de sa séance du 22 avril 2026, le Conseil fédéral a adopté le message concernant la modification de la loi sur les banques. Les banques d’importance systémique établies en Suisse devront couvrir au moyen de fonds propres de base durs l’intégralité des participations qu’elles détiennent dans des filiales étrangères. Cette mesure ciblée est essentielle pour accroître la stabilité financière. Le Parlement pourra examiner le projet de loi à partir de l’été 2026. Dans le même temps, le Conseil fédéral a révisé l’ordonnance sur les fonds propres. Les modifications qu’il propose à cet égard concernent la couverture en fonds propres de certains postes du bilan des banques, tels que les logiciels, et entreront en vigueur le 1er janvier 2027. Sur la base des résultats de la consultation, le Conseil fédéral a finalement adopté des dispositions moins strictes que prévu. Les exigences en matière de fonds propres constituent ainsi un dispositif équilibré qui tient compte des avis exprimés.

26 septembre 2025

Le Conseil fédéral met en consultation l’obligation pour les banques d’importance systémique de couvrir leurs participations au moyen de fonds propres de la banque mère

Lors de sa séance du 26 septembre 2025, le Conseil fédéral a ouvert la consultation sur la modification de la loi sur les banques et de l’ordonnance sur les fonds propres. Les changements proposés visent à assujettir les banques d’importance systémique établies en Suisse à l’obligation de couvrir au moyen de fonds propres l’intégralité des participations qu’elles détiennent dans des filiales étrangères. Les exigences en matière de fonds propres seront relevées progressivement sur une période de sept ans. La procédure de consultation dure jusqu’au 9 janvier 2026.

6 juin 2025

Le Conseil fédéral tire les leçons des difficultés de Credit Suisse et propose des mesures pour renforcer la stabilité des banques

L’analyse de la crise qui a conduit à l’effondrement de Credit Suisse a montré qu’il était nécessaire d’améliorer le dispositif too big to fail afin de réduire les risques pour l’État, les contribuables et l’économie suisses. À sa séance du 6 juin 2025, le Conseil fédéral a donc défini les grandes lignes des révisions de lois et d’ordonnances qui seront mises en consultation par étapes à partir de l’automne prochain. Il est notamment prévu de relever les exigences en matière de fonds propres qui s’appliquent aux banques d’importance systémique ayant des filiales à l’étranger, de compléter les dispositions relatives à la stabilisation et à la liquidation des banques d’importance systémique, d’instaurer un régime de responsabilité pour toutes les banques et d’attribuer davantage de compétences à l’Autorité fédérale de surveillance des marchés financiers. Le Conseil fédéral a par ailleurs ouvert la consultation sur les mesures qui seront mises en œuvre directement par la voie d’ordonnances.

23 mai 2025

Rémunérations variables chez Credit Suisse : la Confédération saisit le Tribunal fédéral

Le Département fédéral des finances (DFF) conteste la décision du Tribunal fédéral administratif (TAF) qui juge illicite la réduction, voire la suppression des rémunérations variables versées aux anciens cadres de Credit Suisse. Le DFF a décidé de déposer un recours auprès du Tribunal fédéral, qui statuera en dernière instance.

20 décembre 2024

Avis du Conseil fédéral concernant le rapport de la Commission d’enquête parlementaire sur Credit Suisse

Le Conseil fédéral a pris connaissance du rapport de la Commission d’enquête parlementaire (CEP) sur la gestion par les autorités de la fusion d’urgence de Credit Suisse. Il se félicite que la CEP salue non seulement l’action des autorités pendant la crise de Credit Suisse mais aussi la solution retenue, à savoir l’acquisition de la banque par UBS. Dans son rapport à l’attention de l’Assemblée fédérale, le Conseil fédéral se prononce sur les recommandations, les motions et les postulats de la CEP. Les travaux de la CEP confirment en grande partie le bien-fondé des mesures prévues dans le rapport du Conseil fédéral du 10 avril 2024 sur la stabilité des banques.

21 août 2024

Impôt anticipé : solution transitoire pour les instruments too big to fail

Lors de sa séance du 21 août 2024, le Conseil fédéral a accordé une prorogation jusqu’au 31 décembre 2031 des dispositions d’exonération de l’impôt anticipé applicables aux instruments émis par des établissements financiers trop grands pour être mis en faillite (too big to fail [TBTF]). Cette prorogation garantit que les banques pourront continuer de se procurer des fonds propres en Suisse à des conditions compétitives, ce qui contribue au renforcement de la stabilité financière. De plus, elle permet au législateur d’établir une réglementation définitive dans le cadre du train de mesures TBTF.

10 avril 2024

Stabilité des banques : le Conseil fédéral entend compléter la réglementation TBTF

En application de l’art. 52 de la loi sur les banques (LB) et en réponse à des demandes du Parlement, le Conseil fédéral a examiné en détail la réglementation relative aux banques d’importance systémique. Lors de sa séance du 10 avril 2024, il a adopté le rapport sur la stabilité des banques établi dans ce contexte. Après analyse complète de la crise qui a emporté Credit Suisse, il apparaît nécessaire de développer et de renforcer le dispositif actuellement applicable aux établissements réputés trop grands pour être mis en faillite (too big to fail [TBTF]), afin de réduire les risques pour l’économie, l’État et les contribuables. À cet effet, le Conseil fédéral propose un vaste train de mesures, qu’il prévoit de mettre en œuvre en tenant compte des conclusions de la Commission d’enquête parlementaire (CEP).

6 septembre 2023

Le Conseil fédéral adopte le message relatif à la mise en place d’un mécanisme public de garantie des liquidités pour les banques d’importance systémique

Lors de sa séance du 6 septembre 2023, le Conseil fédéral a adopté le message relatif à la mise en place d’un mécanisme public de garantie des liquidités (public liquidity backstop, PLB) pour les banques d’importance systémique. Il avait déjà fixé les grandes lignes de ce mécanisme en mars 2022, afin de renforcer la stabilité du secteur financier. Le PLB a été mis en œuvre par voie d’ordonnance en mars 2023, dans le cadre de l’acquisition de Credit Suisse par UBS. Les bases de ce mécanisme ainsi que les dispositions de l’ordonnance qui restent nécessaires seront transposées en droit ordinaire.

1 septembre 2023

Rapport du groupe d’experts «Stabilité des banques»

Avis de publication

11 août 2023

Credit Suisse / UBS: fin de toutes les garanties de la Confédération

UBS a définitivement résilié le contrat de garantie contre les pertes, à concurrence de 9 milliards de francs, conclu avec la Confédération, ainsi que le contrat de prêts sous forme de liquidités de 100 milliards au maximum garantis par l’État, conclu avec la Banque nationale suisse (BNS). Les mesures d’urgence visant à préserver la stabilité financière prennent donc fin, et la Confédération et les contribuables n’encourent plus aucun risque lié à ces garanties. En outre, celles-ci ont rapporté à la Confédération des recettes de l’ordre de 200 millions de francs.

9 juin 2023

La Confédération et UBS signent un contrat de garantie contre les pertes

UBS prévoit de finaliser l'acquisition de Credit Suisse probablement le 12 juin 2023. Cette acquisition est l'élément central du train de mesures adopté le 19 mars 2023 par le Conseil fédéral afin de garantir la stabilité financière et d'éviter les répercussions négatives sur l'économie. Pour que cette transaction puisse avoir lieu, la Confédération a accordé à UBS une garantie couvrant les pertes éventuelles liées à la réalisation des actifs de Credit Suisse. Le contrat de garantie a été signé le 9 juin 2023. La banque ne pourra recourir à cette garantie limitée à 9 milliards de francs que si les pertes dépassent 5 milliards. La Confédération et UBS ont pour priorité de réduire les pertes éventuelles et les risques afin d'éviter si possible un recours à la garantie de la Confédération. Le Conseil fédéral a été informé du contrat de garantie à sa séance du 9 juin 2023.

5 juin 2023

Yvan Lengwiler nouveau président du groupe d'experts en stabilité des banques

Yvan Lengwiler reprend les rênes du groupe d'experts «Stabilité des banques» mis sur pied par le Département fédéral des finances (DFF), et succède ainsi au président actuel, Jean Studer, qui a annoncé son départ. Le groupe accueille en outre un nouveau membre en la personne de Rudolf Sigg, ancien responsable des finances de la Banque cantonale de Zurich.

2 juin 2023

Avis de publication – Avis du Conseil fédéral

Initiative parlementaire; Institution d'une CEP en vue d'établir les responsabilités des autorités et des organes dans la fusion d'urgence de Credit Suisse avec UBS

25 mai 2023

Le Conseil fédéral ouvre la consultation relative à la mise en place d'un mécanisme public de garantie des liquidités pour les banques d'importance systémique

Le 24 mai 2023, le Conseil fédéral a décidé de lancer la consultation relative à la mise en place d'un mécanisme public de garantie des liquidités (public liquidity backstop [PLB]) pour les banques d'importance systémique (systematically important banks [SIB]). Ce projet vise à transposer dans le droit ordinaire les bases nécessaires à la mise en place d'un PLB, que le Conseil fédéral a introduites en mars 2023 par voie d'ordonnance, ainsi que d'autres mesures liées à l'acquisition de Credit Suisse par UBS. En raison de l'urgence de la situation, la procédure de consultation est raccourcie et durera du 25 mai au 21 juin 2023.

23 mai 2023

Le DFF prononce des mesures concernant les rémunérations chez Credit Suisse et UBS

Le Département fédéral des finances (DFF) a ordonné, par voie de décision, la suppression ou la réduction des rémunérations variables que Credit Suisse doit encore verser aux membres de ses échelons de conduite les plus élevés. Parallèlement, il a demandé à UBS de revoir le système de rémunération des personnes chargées de la réalisation des actifs de Credit Suisse qui sont couverts par la garantie de la Confédération. Le système devra en effet inciter ces personnes à réduire les pertes au maximum.

17 mai 2023

Le Département fédéral des finances met sur pied un groupe d'experts focalisé sur la stabilité des banques

Le 17 mai 2023, la cheffe du Département fédéral des finances (DFF), Karin Keller-Sutter, a informé le Conseil fédéral de l'instauration du groupe «Stabilité des banques», qui réunit divers experts sous la houlette de l'ancien président du Conseil de banque de la Banque nationale suisse (BNS), Jean Studer. À la mi-août 2023, cet organisme indépendant présentera au DFF des réflexions stratégiques sur le rôle que jouent les banques et le cadre étatique dans le maintien de la stabilité de la place financière suisse.

19 avril 2023

Le Conseil fédéral s'est entretenu des résultats de la session extraordinaire

Lors de sa séance du 19 avril 2023, le Conseil fédéral a pris acte du fait que le Conseil national a rejeté par deux fois les crédits d'engagement urgents demandés en vue de l'octroi de garanties à la Banque nationale suisse (BNS) et à UBS. Le Parlement a examiné la demande de crédits lors de la session extraordinaire des 11 et 12 avril derniers, en partant du principe qu'un rejet n'aurait aucune incidence juridique sur les engagements urgents que la Confédération a pris envers la BNS et UBS. Le Conseil fédéral valide cette interprétation du droit. Sans ces engagements, UBS n'aurait pas pu acquérir Credit Suisse, et la stabilité du système financier n'aurait pas pu être garantie. Dans la mesure du possible, le Conseil fédéral tiendra cependant compte de l'avis du Parlement dans ses prochains travaux et décisions.

5 avril 2023

Le Conseil fédéral prend des décisions sur les rémunérations variables de Credit Suisse et d'UBS

Lors de sa séance du 5 avril 2023, le Conseil fédéral a chargé le Département fédéral des finances (DFF) soit de supprimer, soit de réduire de 50 % ou de 25 % toutes les rémunérations variables que Credit Suisse doit encore verser aux membres de ses trois échelons de conduite les plus élevés. En outre, l'établissement devra examiner s'il est possible d'exiger la restitution des rémunérations variables qu'il a déjà versées et rendre compte des conclusions de ces examens au DFF et à l'Autorité fédérale de surveillance des marchés financiers (FINMA). Quant à UBS, elle sera tenue de prévoir dans son système de rémunération non seulement des critères comme la prise de conscience des risques, mais également un critère relatif à la réalisation efficace, c'est-à-dire générant le plus grand bénéfice possible, des actifs de Credit Suisse qui entrent dans le champ d'application de la garantie de l'État contre les pertes.

21 mars 2023

Le Conseil fédéral prend des décisions sur les rémunérations variables de Credit Suisse

Le Conseil fédéral a pris acte du fait que le Département fédéral des finances (DFF) a signifié par voie de décision à Credit Suisse que l’établissement devait suspendre le versement de certaines rémunérations variables à ses collaborateurs. Cette décision concerne les rémunérations déjà approuvées pour les exercices antérieurs à 2022, mais dont le versement est différé et exécuté, par exemple, sous forme de droits à des actions. Se fondant sur ses décisions de la semaine dernière, le Conseil fédéral a en outre chargé le DFF de lui soumettre d’autres mesures concernant les rémunérations variables pour les exercices antérieurs à 2022 et les exercices suivants.

19 mars 2023

Assurer la stabilité des marchés financiers: le Conseil fédéral approuve et soutient l'acquisition de Credit Suisse par UBS

Le Conseil fédéral est favorable à l'acquisition prévue de Credit Suisse par UBS. Afin de renforcer la stabilité des marchés financiers jusqu’à l’exécution de l’acquisition, la Confédération accorde une garantie à la Banque nationale suisse (BNS) en vue de l’octroi à Credit Suisse d’une aide supplémentaire sous forme de liquidités. Cette aide vise à assurer la liquidité de Credit Suisse et, partant, la réalisation de l’acquisition. Le but de la mesure est de préserver la stabilité financière et de protéger l’économie suisse.

3 juin 2022

Banques d'importance systémique: Le Conseil fédéral adopte des modifications de l'ordonnance sur les liquidités

Lors de sa séance du 3 juin 2022, le Conseil fédéral a adopté des modifications apportées à l'ordonnance sur les liquidités. Ces modifications visent à garantir que les banques d'importance systémique détiennent suffisamment de liquidités pour absorber des chocs de liquidités et couvrir le besoin en cas d'assainissement ou de liquidation. Une dotation élevée en liquidités est aussi une condition essentielle à la mise en place d'un mécanisme public de garantie des liquidités (public liquidity backstop), comme le prévoit le Conseil fédéral. Les modifications entreront en vigueur le 1er juillet 2022.

11 mars 2022

Le Conseil fédéral entend mettre en place un nouvel instrument pour renforcer la stabilité du secteur financier

Le Conseil fédéral prévoit de compléter le dispositif visant à renforcer la stabilité du secteur financier. Lors de sa séance du 11 mars 2022, il a fixé les grandes lignes d’un mécanisme public de garantie des liquidités (public liquidity backstop). Cet instrument permettrait à la Confédération et à la Banque nationale suisse (BNS) de consolider les liquidités des banques d’importance systémique engagées dans une procédure d’assainissement. Le Département fédéral des finances (DFF) élaborera d’ici à l’été 2023 un projet destiné à la consultation.

Conférence de presse du 19. mars 2023

Feuilles d’information

Secrétariat d'État aux questions financières internationales SFI

Bundesgasse 3

Suisse - 3003 Berne