Pubblicato il 20 dicembre 2024

Acquisizione di Credit Suisse da parte di UBS

Il 19 marzo 2023 il Consiglio federale ha adottato un pacchetto di misure per permettere l’acquisizione di Credit Suisse da parte di UBS.

In breve

Nel mese di marzo del 2023 Credit Suisse ha dovuto affrontare una grave crisi di fiducia. A metà mese, il Consiglio federale, la Banca nazionale svizzera (BNS) e l’Autorità federale di vigilanza sui mercati finanziari (FINMA) hanno pertanto dovuto intervenire senza preavviso per tutelare l’economia svizzera e prevenire danni per il Paese. Il 19 marzo 2023 il Consiglio federale ha adottato un pacchetto di misure per permettere l’acquisizione di Credit Suisse da parte di UBS. L’acquisizione da parte di UBS e le misure di accompagnamento statali hanno permesso di stabilizzare durevolmente il sistema finanziario. Tale pacchetto di misure verteva sull’acquisizione di Credit Suisse da parte di UBS e comprendeva anche una garanzia della Confederazione a UBS di 9 miliardi di franchi a copertura delle perdite e una garanzia alla BNS di 100 miliardi di franchi per l’erogazione di mutui a sostegno della liquidità di Credit Suisse.

L’11agosto 2023 UBS ha comunicato il recesso senza sostituzione dal contratto di garanzia con la Confederazione. Al contempo UBS ha rescisso senza sostituzione anche l’accordo tra Credit Suisse e UBS concernente i mutui a sostegno della liquidità con garanzia della Confederazione in caso di dissesto. I mutui sono stati rimborsati integralmente. La risoluzione della garanzia a copertura delle perdite e dei mutui a sostegno della liquidità con garanzia della Confederazione in caso di dissesto è definitiva.

Questi rapporti di garanzia non hanno cagionato alcuna perdita per la Confederazione. Con la loro risoluzione vengono meno anche i rischi ad essi correlati per la Confederazione e i contribuenti.

Domande e risposte

L’acquisizione privata di Credit Suisse da parte di UBS mediante un sostegno di liquidità garantito dallo Stato ha rafforzato la fiducia nel sistema finanziario svizzero e assicurato la stabilità del sistema finanziario internazionale, consentendo di scongiurare gravi conseguenze per l’economia svizzera; questo al prezzo più basso possibile per lo Stato e i contribuenti. Tutte le autorità di vigilanza estere coinvolte hanno ritenuto ragionevole la decisione delle autorità svizzere. Ciò ha permesso di tranquillizzare anche i mercati finanziari internazionali.

Il fallimento di una banca di rilevanza sistemica come Credit Suisse avrebbe avuto conseguenze drammatiche per la Svizzera. Le banche in generale e le banche di rilevanza sistemica in particolare assumono un ruolo chiave nel funzionamento di un’economia nazionale, dal momento che le imprese e le economie domestiche dipendono da esse per essere economicamente attive. Le conseguenze del fallimento di una banca di rilevanza sistemica vanno oltre la perdita di contributi fiscali o posti di lavoro presso la banca in questione. Centinaia di migliaia di clienti in tutta la Svizzera, tra cui numerose PMI, non avrebbero più accesso a una parte importante dei propri averi bancari e, in breve tempo, non sarebbero più in grado di ottemperare ai propri obblighi di pagamento. PMI ed economie domestiche in Svizzera non funzionerebbero più. Si rischierebbe così un «grounding» dell’economia nazionale.

Nel caso delle banche di rilevanza sistemica attive a livello internazionale si aggiunge un elevato rischio di contagio. Il fatto che i clienti di una banca di rilevanza sistemica attiva a livello internazionale non possano più disporre dei propri averi causerebbe una perdita di fiducia a livello nazionale e internazionale. Anche banche sostanzialmente sane con sede in Svizzera verrebbero danneggiate. Il fallimento non controllato di una banca di rilevanza sistemica attiva a livello internazionale sarebbe quindi in grado di scatenare una crisi finanziaria globale.

Aiuti a sostegno della liquidità e rischi per la Confederazione

Nonostante l’approvvigionamento di liquidità proprio alla banca e il sostegno straordinario della BNS, possono verificarsi eventi che provocano una repentina perdita di fiducia nella banca da parte degli operatori del mercato, con conseguenti problemi di liquidità. Questo può accadere anche se la banca soddisfa le esigenze regolamentari in materia di fondi propri. Gli aiuti a sostegno della liquidità sarebbero stati necessari anche in caso di scenari alternativi, ad esempio di un’acquisizione da parte dello Stato.

- 100 miliardi di franchi dalla BNS sotto forma di mutui supplementari a sostegno della liquidità per Credit Suisse e UBS garantiti mediante un privilegio nel fallimento a favore della BNS ma senza garanzia statale della Confederazione (la cosiddetta «Emergency Liquidity Assistance supplementare» o «ELA+»);

- 100 miliardi di franchi dalla BNS sotto forma di mutui a sostegno della liquidità garantiti mediante un privilegio nel fallimento per la BNS, subordinati a severe condizioni, e una garanzia statale della Confederazione («public liquidity backstop», PLB). Il privilegio nel fallimento e le severe condizioni hanno ridotto notevolmente il rischio per la Confederazione. Il contratto tra la BNS e Credit Suisse sul dispositivo PLB è stato rescisso con effetto dall’11 agosto 2023;

- 9 miliardi di franchi al massimo sotto forma di garanzia statale a favore di UBS per la copertura di eventuali perdite all’atto della vendita di determinati attivi di Credit Suisse. Si trattava sostanzialmente di attivi che non corrispondevano alla strategia di UBS. I primi 5 miliardi di eventuali perdite registrate in queste voci sarebbero stati in ogni caso a carico di UBS. Il contratto di garanzia tra la Confederazione e UBS sull’assunzione delle perdite è stato rescisso con effetto dall’11 agosto 2023.

Elementi non inclusi nel pacchetto del 19 marzo 2023:

- 50 miliardi di franchi dalla BNS sotto forma di sostegno straordinario di liquidità. Questo rientra tra gli strumenti esistenti della BNS a cui le banche possono ricorrere secondo le direttive sugli strumenti di politica monetaria (la cosiddetta «Emergency Liquidity Assistance», ELA). Il 16 marzo 2023 Credit Suisse ha comunicato di aver prelevato fino a 50 miliardi di franchi in virtù di tali direttive.

Se si tratta di mutui supplementari a sostegno della liquidità ai sensi dell’ordinanza emanata in virtù del diritto di necessità, in caso di fallimento i mutui in essere della BNS vengono collocati in seconda classe e quindi rimborsati subito dopo la prima classe (tra cui i salari degli impiegati, i contributi alle assicurazioni sociali) dalla massa fallimentare. All’interno della seconda classe, questi crediti sono classificati dopo quelli privilegiati (ad es. contributi alle assicurazioni sociali, depositi privilegiati), ma prima di tutti gli altri crediti della terza classe.

I mutui a sostegno della liquidità con garanzia in caso di dissesto e la garanzia a copertura delle perdite hanno portato nelle casse della Confederazione circa 200 milioni di franchi (40 mio. per la garanzia a copertura delle perdite, 100 mio. per il premio per la messa a disposizione del dispositivo PLB e 60,6 mio. per il premio di rischio per il dispositivo PLB effettivamente utilizzato). Ciò ha permesso di coprire uscite per consulenze esterne da parte di esperti cui la Confederazione ha fatto ricorso in relazione alla garanzia a favore di UBS.

Sul piano internazionale, la garanzia statale della liquidità fa parte degli strumenti standard per far fronte a situazioni di crisi. Questi strumenti possono costituire una premessa critica per la continuazione dell’attività operativa di una banca di rilevanza sistemica. Le garanzie statali di liquidità («public liquidity backstop», PLB) si fondano sulle raccomandazioni del Financial Stability Board (FSB) e sono state introdotte in diverse Giurisdizioni (ad es. Stati Uniti, Regno Unito, Unione europea) in differenti forme. Durante la crisi di Credit Suisse a marzo 2023, il Consiglio federale ha dovuto intervenire emanando un’ordinanza basata sul diritto di necessità perché la Svizzera non dispone di un dispositivo PLB disciplinato a livello di legge. A settembre 2023 il Consiglio federale ha licenziato all’attenzione del Parlamento il messaggio concernente la trasposizione del PLB nel diritto ordinario.

Poiché i rispettivi contratti sono stati rescissi, gli impegni finanziari per la Confederazione sotto forma di crediti d’impegno sono venuti meno. Di conseguenza, la Confederazione non è più esposta ad alcun rischio finanziario a questo riguardo.

Garanzia a copertura delle perdite

A inizio marzo Credit Suisse si è trovata a dover fronteggiare una crisi di fiducia. La banca non era più in grado di ristabilire con le proprie forze la fiducia dei mercati e dei propri clienti. Non era più possibile evitare un fallimento o un risanamento. Tale situazione ha esposto a squilibri imprevedibili anche l’economia svizzera. Con l’acquisizione di Credit Suisse da parte di UBS è quindi stato possibile evitare gravi conseguenze. L’acquisizione si è rivelata la soluzione complessiva più opportuna per l’economia e la stabilità finanziaria della Svizzera. Un elemento centrale dell’acquisizione era il fatto che la Confederazione si fosse dichiarata disposta ad assumere eventuali perdite derivanti dalla liquidazione di determinati attivi per un importo massimo di 9 miliardi di franchi, se UBS si fosse fatta carico di almeno 5 miliardi di franchi di tali perdite. Il contratto concluso disciplinava i dettagli di questa garanzia. L’analisi approfondita degli attivi ripresi con l’acquisizione di Credit Suisse ha richiesto tempo e successivamente UBS è giunta alla conclusione che la garanzia non fosse più necessaria.

UBS ha completato l’acquisizione di Credit Suisse il 12 giugno 2023. Da quel momento la banca ha potuto valutare meglio l’ammontare effettivo dei rischi di perdita risultanti dagli attivi di Credit Suisse definiti nel contratto di garanzia. Con il recesso, UBS ha rinunciato alla garanzia della Confederazione a copertura delle perdite per questi attivi. La Confederazione ha così raggiunto l’obiettivo fissato di rendere possibile l’acquisizione di Credit Suisse e in tal modo stabilizzare la piazza finanziaria senza incidere sul bilancio dello Stato.

Il recesso è stato il risultato di una libera decisione di UBS. Il contratto di garanzia permetteva in qualsiasi momento un recesso immediato da parte di UBS.

La risoluzione del contratto di garanzia è definitiva, con essa UBS ha rinunciato volontariamente alla garanzia della Confederazione a copertura delle perdite. La base legale necessaria per il contratto di garanzia (art.14a dell’ordinanza di necessità del 16.3.2023 [versione del 19.3.2023]) era applicabile soltanto fino al 16 settembre 2023. Senza una base legale e senza l’approvazione del relativo credito d’impegno da parte del Parlamento, la Confederazione non può concludere alcun nuovo contratto di garanzia.

In relazione al contratto di garanzia, la Confederazione si era rivolta a consulenti esterni specializzati, allo scopo di ridurre al minimo i rischi per la Confederazione e i contribuenti. Le relative spese sono state ampiamente coperte tramite l’emolumento per la stipulazione del contratto («set-up fee»), pari a 40 milioni di franchi.

UBS ha versato 40 milioni di franchi a titolo di emolumento per la stipulazione del contratto. La prima tranche di 20 milioni è stata pagata a fine giugno 2023 e la seconda a fine settembre 2023.

«Public liquidity backstop» (PLB)

A fine maggio 2023 Credit Suisse ha rimborsato interamente alla BNS le somme prelevate nell’ambito del sostegno alla liquidità con garanzia della Confederazione in caso di dissesto (il cosiddetto «public liquidity backstop», PLB). La conseguenza logica è stata la risoluzione del contratto di mutuo tra la Banca nazionale svizzera (BNS) e Credit Suisse e del contratto di garanzia tra la Confederazione e la BNS.

Il contratto tra la BNS e Credit Suisse SA è stato rescisso consensualmente. Con la risoluzione dei contratti per la concessione di mutui a sostegno della liquidità con garanzia in caso di dissesto per un importo massimo di 100 miliardi di franchi («public liquidity backstop», PLB) è decaduta anche la garanzia della Confederazione. Quest’ultima non ha dovuto effettuare pagamenti coperti da tale garanzia né ha subito perdite. Nel complesso, la garanzia in caso di dissesto sui mutui concessi dalla BNS a Credit Suisse ha fruttato alla Confederazione fino alla rescissione entrate pari a 161,3 milioni di franchi.

Il recesso del contratto PLB è definitivo. Con esso, Credit Suisse (e UBS quale successore in diritto) ha rinunciato volontariamente ai mutui a sostegno della liquidità con garanzia della Confederazione in caso di dissesto. Con la garanzia è decaduto anche il relativo credito d’impegno della Confederazione, senza il quale non è possibile stipulare un nuovo contratto di garanzia.

In parte. Il messaggio ha lo scopo di trasporre nel diritto ordinario le basi per lo strumento PLB introdotte nel marzo 2023 dal Consiglio federale mediante ordinanza e altre misure, ritenute ancora necessarie, adottate allora a sostegno dell’acquisizione di Credit Suisse da parte di UBS. Il recesso dal contratto PLB non ha avuto alcuna conseguenza sulle disposizioni del diritto ordinario, ossia sull’introduzione dello strumento PLB. Tuttavia, a seguito del recesso le disposizioni dell’ordinanza di necessità del 16 marzo 2023 relative a questo contratto sono diventate prive di oggetto. Di conseguenza, all’Assemblea federale sono state sottoposte quali disposizioni di legge formali soltanto singole disposizioni dell’ordinanza relative alla concessione di mutui supplementari a sostegno della liquidità (ELA+).

Diritto di necessità

La regolamentazione TBTF vigente ha rafforzato la base di capitale e la liquidità delle banche di rilevanza sistemica. Al momento della crisi di Credit Suisse il Consiglio federale aveva tuttavia deciso soltanto i parametri fondamentali riguardo alla possibilità di concedere una garanzia statale a sostegno della liquidità del settore pubblico («Public Liquidity Backstop»), uno strumento che si è dimostrato efficace a livello internazionale. Il pertinente progetto di legge era in corso di elaborazione. Considerate le forti turbolenze sui mercati che Credit Suisse ha dovuto affrontare, in virtù del diritto di necessità di cui agli articoli 184 e 185 della Costituzione federale l’Esecutivo ha deciso di emanare disposizioni riguardo a tale strumento. Questa decisione era stata presa al fine di garantire la stabilità dell’economia svizzera e del sistema finanziario internazionale.

Gli atti normativi emanati dal Consiglio sulla base degli articoli 184 capoverso 3 e 185 capoverso 3 Cost. sono sempre limitati nel tempo. Qualsiasi ordinanza di necessità decadrebbe dopo sei mesi se entro tale termine il Consiglio federale non avesse presentato al Parlamento un messaggio (art. 7d LOGA). Le misure adottate in attuazione dell’ordinanza di necessità mantengono la loro validità per ragioni di certezza del diritto.

Nel caso di crisi in questione sussisteva un interesse straordinario al mantenimento del segreto, in particolare in considerazione di segreti d’affari e dei negoziati in corso. Era importante che le autorità ricevessero dalle banche di rilevanza sistemica tutte le informazioni essenziali. La LTras avrebbe ostacolato tale processo, poiché gli istituti interessati avrebbero temuto che le autorità sarebbero state obbligate a concedere l’accesso alle informazioni e ai documenti messi a disposizione. Di conseguenza gli istituti avrebbero potuto non fornire queste informazioni, fornirle in modo incompleto o con grande ritardo. Al riguardo si rimanda alle spiegazioni relative all’ordinanza (art. 6 cpv. 3).

Il contratto per i mutui e le garanzie concessi dalla Confederazione in virtù dell’ordinanza è stato rescisso l’11 agosto 2023. Il 6 settembre 2023 il Consiglio federale ha deciso di abrogare l’articolo 6 capoverso 3 dell’ordinanza di necessità e di rinunciare a trasporlo nel diritto ordinario.

No. Tra l’affermazione del capo del DFF e l’applicabilità del diritto di necessità non sussiste alcun nesso causale, che non può essere desunto neppure dalla decisione parziale del Tribunale amministrativo federale.

La dichiarazione in causa, pronunciata dal capo del DFF il 19 marzo 2023 nell’ambito dell’acquisizione di Credit Suisse da parte di UBS, era: «This is no bailout. This is a commercial solution.»

Si tratta di un’asserzione corretta e inconfutabile, irrilevante oggi come allora ai fini della constatazione che la fusione per incorporazione di Credit Suisse da parte di UBS abbia rappresentato un negozio giuridico tra due soggetti di diritto privato e non una ricapitalizzazione statale o una (parziale) nazionalizzazione (cfr. in proposito anche il glossario allegato al rapporto della commissione parlamentare d’inchiesta, alla voce «bail-out»).

In quale misura il fatto che si sia trattato di un negozio giuridico tra due soggetti di diritto privato sia rilevante ai fini dell’applicabilità del diritto di necessità sarà oggetto di giudizio da parte del Tribunale federale.

Scenari alternativi

Un’acquisizione da parte di un’altra banca o dello Stato oppure un risanamento secondo la regolamentazione TBTF: il 19 marzo 2023, per risolvere i gravi problemi di Credit Suisse, vi erano quindi diverse opzioni possibili. Dopo un esame approfondito degli scenari, il Consiglio federale ha tuttavia ritenuto che la soluzione complessiva più opportuna per l’economia e la stabilità finanziaria della Svizzera fosse l’acquisizione di Credit Suisse da parte di UBS.

Altre opzioni rispetto all’acquisizione da parte di UBS:

- nazionalizzazione di Credit Suisse («Temporary Public Ownership», TPO): per ragioni di ordine politico e giuridico nonché per considerazioni legate ai rischi, l’opzione di una nazionalizzazione temporanea di tutto il gruppo Credit Suisse non è stata valutata in prima istanza nell’ambito dei lavori preparatori ed è stata scartata in vista della possibilità concreta di un’acquisizione nell’economia privata. Con la nazionalizzazione di Credit Suisse, la Confederazione avrebbe dovuto assumersi tutti i rischi della banca e della sua direzione;

- risanamento della banca secondo il regime TBTF, compreso un bail-in al fine di assorbire le perdite necessarie derivanti dai successivi lavori di ristrutturazione: la massiccia perdita di fiducia in Credit Suisse che prima del fine settimana del 18 e 19 marzo era tale da far dubitare che un nuovo aumento di capitale e un risanamento sarebbero stati in grado di ripristinare la fiducia necessaria.

- fallimento con l’attivazione del piano di emergenza: nella situazione di allora, la decisione di lasciar fallire il gruppo finanziario attivando il piano di emergenza svizzero per mantenere in particolare le funzioni di rilevanza sistemica in Svizzera avrebbe molto probabilmente destabilizzato fortemente i mercati finanziari. L’operazione non avrebbe inoltre garantito che, in una situazione simile, la banca svizzera superstite, una volta scorporata, sarebbe stata in grado di riguadagnare la fiducia dei mercati in modo duraturo.

- nazionalizzazione di Credit Suisse («Temporary Public Ownership», TPO): per ragioni di ordine politico e giuridico nonché per considerazioni legate ai rischi, l’opzione di una nazionalizzazione temporanea di tutto il gruppo Credit Suisse non è stata valutata in prima istanza nell’ambito dei lavori preparatori ed è stata scartata in vista della possibilità concreta di un’acquisizione nell’economia privata. Con la nazionalizzazione di Credit Suisse, la Confederazione avrebbe dovuto assumersi tutti i rischi della banca e della sua direzione;

La regolamentazione TBTF prevede che in caso di rischio d’insolvenza di una banca è possibile decretare il fallimento di singole unità giuridiche. Ciò significa lasciare fallire tutto il gruppo bancario, mantenendo soltanto le funzioni di rilevanza sistemica per la Svizzera.

Il Consiglio federale e le autorità di vigilanza hanno giudicato questo scenario decisamente troppo rischioso a fronte delle tensioni attraversate in quel periodo dai mercati finanziari in tutto il mondo.

Questo per due ragioni:

- Prima di tutto, in un contesto estremamente fragile come quello di allora, avrebbe potuto innescare una crisi finanziaria internazionale, con un impatto enorme sulla piazza finanziaria svizzera.

- In secondo luogo, la fiducia dei clienti è stata messa a dura prova anche nei confronti della banca svizzera. Non vi erano certezze che, in una situazione simile, lo scorporo dell’attività svizzera sarebbe stato in grado di far riguadagnare la fiducia dei mercati nei confronti di Credit Suisse (Svizzera) SA.

- Prima di tutto, in un contesto estremamente fragile come quello di allora, avrebbe potuto innescare una crisi finanziaria internazionale, con un impatto enorme sulla piazza finanziaria svizzera.

Regolamentazioni

Le misure too big to fail (requisiti in materia di capitale e liquidità più elevati nonché migliori possibilità di risanamento e liquidazione) sono adatte per ridurre la necessità di un intervento dello Stato. Il settore finanziario della Svizzera è nel complesso stabile anche grazie a queste misure. A causa di deflussi di denaro ingenti e repentini, Credit Suisse, anche se disponeva di un capitale sufficiente e per molto tempo di un’elevata liquidità, ha perso la fiducia degli investitori in brevissimo tempo, rischiando il fallimento. Data la mancanza di una base legale per un aiuto statale a sostegno della liquidità, è stato necessario ricorrere al diritto di necessità al fine di garantire la stabilità dell’economia nazionale e del sistema finanziario della Svizzera.

La regolamentazione vigente è soggetta a costante verifica e, se del caso, viene adeguata in base agli ultimi sviluppi. Concretamente, a settembre 2023 il Consiglio federale ha licenziato all’attenzione del Parlamento il messaggio concernente la trasposizione nel diritto ordinario di un aiuto al sostegno della liquidità del settore pubblico («public liquidity backstop»). Inoltre, il 1° luglio 2022 il Consiglio federale ha ha posto in vigore requisiti ancora più elevati relativi alla dotazione di liquidità delle banche di rilevanza sistemica.

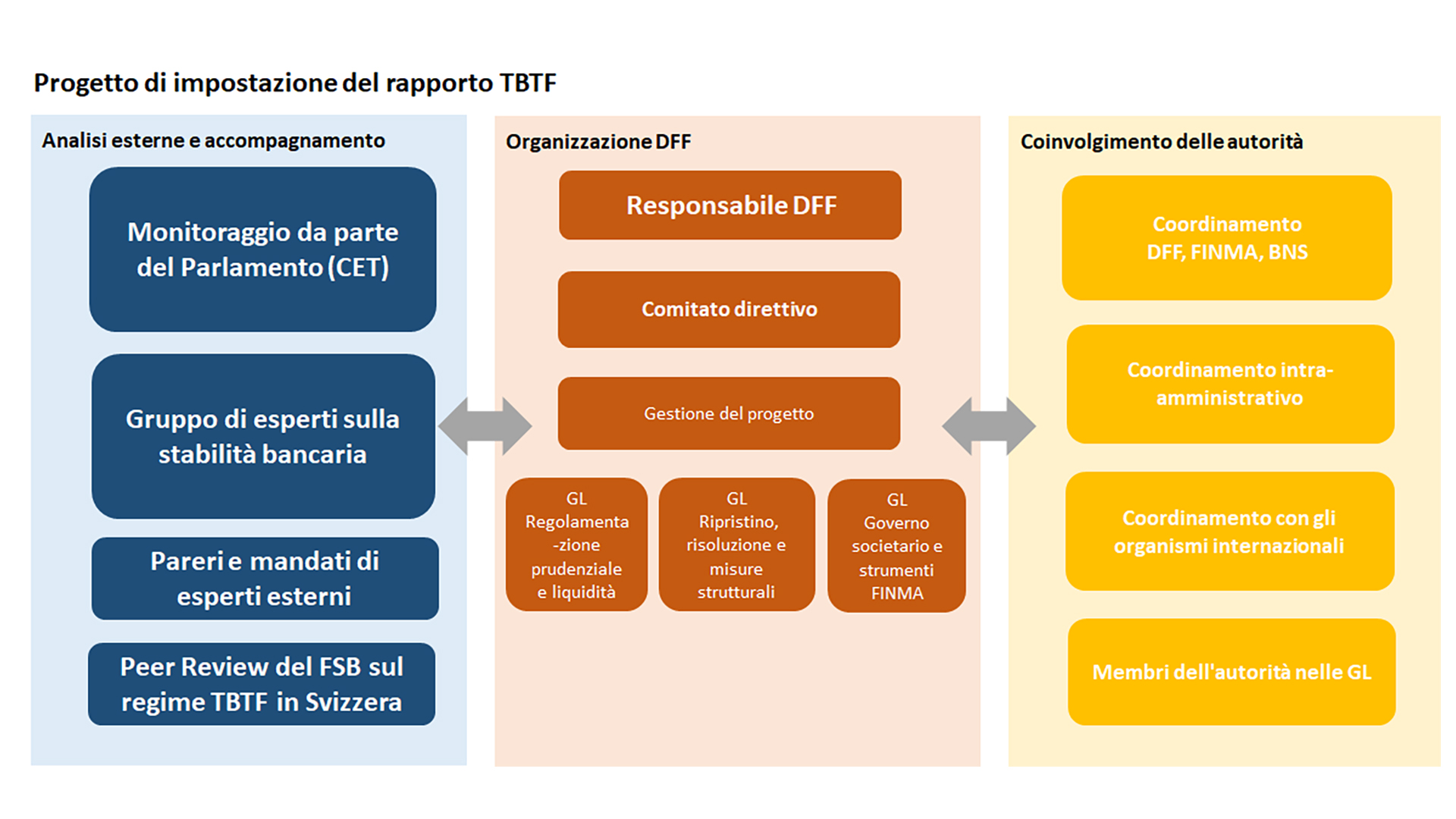

A fine marzo 2023, il Consiglio federale ha deciso di rivedere l’acquisizione del Credit Suisse da parte di UBS e di valutare il quadro too-big-to-fail. A tal fine, il Consiglio federale si basa sull’articolo 52 della legge bancaria, che lo obbliga a presentare regolarmente un rapporto sulle banche di importanza sistemica. Il prossimo rapporto dovrebbe essere disponibile all’inizio di aprile 2024.

Per la preparazione del rapporto, il Dipartimento federale delle finanze (DFF) ha istituito un gruppo di lavoro. Il gruppo di esperti sulla stabilità delle banche ha presentato il suo rapporto in conformità al mandato del DFF. Il rispettivo rapporto è stato pubblicato il 1° settembre 2023 sul sito Internet del DFF. Si veda:

I risultati del rapporto vengono integrati nei lavori in atto del DFF all’attenzione del Consiglio federale.

{kind=link}

Conseguenze per soggetti terzi

Per la durata dell’aiuto statale, Credit Suisse non ha potuto versare dividendi. Inoltre, conformemente all’articolo 10a della legge sulle banche, il Consiglio federale ha ordinato misure concernenti le retribuzioni.

Sì, è stata creata una base legale più chiara per l’Autorità federale di vigilanza sui mercati finanziari, affinché una parte dei fondi propri regolamentari di Credit Suisse possa essere ammortizzata (i creditori privati devono farsi carico di una parte dei rischi con un importo di fr. 16 mia.1). In questo modo è stato possibile garantire che, oltre alle misure statali, venissero attuate anche misure private.

1 Adeguamento del 20.3.2023: «circa 17 mia. fr.» è stato corretto con «fr. 16 mia.».

Sì, depositi fino a 100 000 franchi sono garantiti, anche in caso di fallimento. Con l’acquisizione di Credit Suisse da parte di UBS e la garanzia della liquidità da parte dello Stato è stata rafforzata la fiducia nella stabilità della banca.

Finora non vi sono indizi di alcun genere che lascino presagire simili sviluppi. Se del caso, esistono però le regolamentazioni e gli strumenti pertinenti.

Impiegati e salari

Su incarico del Consiglio federale, il DFF ha disposto la soppressione o la riduzione delle retribuzioni variabili che il 23 maggio non erano ancora state versate ai tre massimi livelli gerarchici di Credit Suisse: soppressione (per la direzione), riduzione del 50 per cento (per il primo livello gerarchico al di sotto della direzione) o del 25 per cento (per il secondo livello gerarchico al di sotto della direzione). In tal modo è stato tenuto conto del diverso grado di responsabilità dei quadri superiori per la situazione di Credit Suisse. In aggiunta Credit Suisse ha dovuto esaminare la possibilità di restituire retribuzioni variabili già versate e redigere un pertinente rapporto da presentare al DFF e alla FINMA. Sono state inoltre soppresse o ridotte su base proporzionale tutte le retribuzioni variabili maturate nel 2023 fino al compimento dell’acquisizione. Le misure riguardavano circa 1000 collaboratori e retribuzioni variabili per 62 milioni di franchi.

La garanzia della Confederazione non si è rivelata necessaria perché la banca versava in difficoltà finanziarie, bensì è stata concessa in vista di una possibile soluzione per la situazione di Credit Suisse. Se la banca non è più in grado di offrire un sistema di retribuzione competitivo, vi è il pericolo che ne risulti un rischio consistente per la stabilità operativa e, in ultima analisi, per l’intera attività di UBS. Occorreva inoltre evitare che tali circostanze si verificassero.

UBS era tuttavia tenuta a istituire un’unità organizzativa separata incaricata di liquidare il portafoglio. I collaboratori di tale unità incaricati di realizzare gli attivi dovevano applicare regolamentazioni in materia di compensazione volte a promuovere incentivi. I valori patrimoniali dovevano essere gestiti in modo tale da ridurre al minimo le perdite e massimizzare i ricavi dalla realizzazione degli attivi.

Le cifre in sintesi

Stato definitivo al 31 dicembre 2023

Mutuo a sostegno della liquidità garantito dallo Stato a favore di Credit Suisse («Public liquidity backstop» PLB)

Premio annuo pari allo 0,25 per cento per la messa a disposizione di mutui a sostegno della liquidità di 100 miliardi di franchi:

- premio maturato (cumulato dal 19.3.2023 all’11.8.2023):

100,7 milioni di franchi.

Premio di rischio annuo pari all’1,5 per cento per i mutui a sostegno della liquidità utilizzati

- premio maturato (cumulato dal 20.3.2023 al 30.5.2023):

60,6 milioni di franchi.

Oltre al premio per la messa a disposizione della garanzia e al premio di rischio dovuti alla Confederazione, Credit Suisse ha corrisposto alla BNS interessi e un premio di rischio.

I mutui supplementari della BNS a sostegno della liquidità (senza garanzia statale) non sono riportati in questa sede.

Garanzia a copertura delle perdite di UBS: diritto di garanzia

Emolumento per la stipulazione del contratto («initial set-up fee»):

- 40 milioni di franchi (in due tranche di fr. 20 mio. ciascuna).

Le uscite della Confederazione per la garanzia a copertura delle perdite di UBS (consulenza esterna) sono ammontate a 3,3 milioni di franchi.

A seguito del recesso del contratto l’11 agosto 2023 le seguenti condizioni non hanno trovato applicazione:

- emolumento annuo a copertura di determinati costi correnti della Confederazione («annual maintenance fee»), pari allo 0,4 per cento di 9 miliardi, ossia 36 milioni all’anno (da ottobre 2023);

- premio di rischio annuo («annual drawn portion fee») pari allo 0–4 per cento di 9 miliardi a seconda delle perdite realizzate e attese.

Documentazione

Messaggio speciale concernente i crediti d’impegno

22 aprile 2026

Regolamentazione «too big to fail»: il Consiglio federale adotta messaggio e ordinanza sui fondi propri

Durante la seduta del 22 aprile 2026 il Consiglio federale ha adottato il messaggio concernente la modifica della legge sulle banche. In futuro, le banche di rilevanza sistemica in Svizzera saranno tenute a coprire interamente le loro partecipazioni in filiali estere con fondi propri di base di qualità primaria. Si tratta di una misura mirata fondamentale per rafforzare la stabilità finanziaria. A partire dall’estate 2026 il Parlamento potrà deliberare sul disegno di legge. Contestualmente alla legge, il Consiglio federale ha adeguato l’ordinanza sui fondi propri. Gli adeguamenti, che entreranno in vigore il 1° gennaio 2027, riguardano la copertura con fondi propri di determinate posizioni di bilancio, in particolare il software. In questo contesto, alla luce dei risultati emersi dalla consultazione, la soluzione del Consiglio federale è più moderata di quanto inizialmente proposto. Per quanto riguarda le esigenze in materia di fondi propri, ne risulta complessivamente un pacchetto di misure equilibrato che tiene conto dei pareri espressi.

26 settembre 2025

Il Consiglio federale indice la consultazione sulla copertura delle partecipazioni estere con capitale proprio della casa madre di banche di rilevanza sistemica

Nella seduta del 26 settembre 2025 il Consiglio federale ha indetto la procedura di consultazione relativa alla modifica della legge sulle banche e dell’ordinanza sui fondi propri. A seguito di questi adeguamenti, in futuro le banche di rilevanza sistemica in Svizzera saranno tenute a coprire integralmente con capitale proprio le loro partecipazioni nelle filiali estere. I requisiti proposti per i fondi propri dovrebbero divenire via via più stringenti nel giro di sette anni. La consultazione durerà fino al 9 gennaio 2026.

6 giugno 2025

Il Consiglio federale trae insegnamento dalla crisi di Credit Suisse e concretizza le misure per la stabilità delle banche

L’analisi della crisi di Credit Suisse ha evidenziato la necessità di perfezionare il dispositivo «too big to fail» (TBTF) al fine di ridurre i rischi per lo Stato, i contribuenti e l’economia nazionale. Pertanto, nella seduta del 6 giugno 2025, il Consiglio federale ha definito i parametri di riferimento per le pertinenti modifiche a livello di legge e ordinanza, che verranno poste in consultazione in maniera scaglionata a partire da quest’autunno. Tra queste rientrano disposizioni più stringenti in materia di fondi propri per le banche di rilevanza sistemica (SIB) con filiali all’estero, requisiti aggiuntivi per la stabilizzazione e liquidazione delle SIB, l’introduzione di un regime di responsabilità per le banche e maggiori competenze per l’Autorità federale di vigilanza sui mercati finanziari (FINMA). Il Consiglio federale ha inoltre avviato una consultazione per le misure che dovranno essere implementate direttamente a livello di ordinanza.

23 maggio 2025

Retribuzioni variabili presso Credit Suisse: la Confederazione adisce il Tribunale federale

Il Dipartimento federale delle finanze (DFF) contesta la decisione del Tribunale amministrativo federale (TAF) che giudica illecite la riduzione e la soppressione delle retribuzioni variabili di ex dirigenti di Credit Suisse. Il DFF ha deciso di interporre ricorso presso il Tribunale federale, che dovrà pronunciare una decisione di ultima istanza.

20 dicembre 2024

Parere del Consiglio federale sul rapporto della Commissione parlamentare d’inchiesta su Credit Suisse

Il Consiglio federale ha preso atto del rapporto della Commissione parlamentare d’inchiesta (CPI) sulla gestione delle autorità in relazione alla fusione d’urgenza di Credit Suisse (CS). L’Esecutivo si compiace del fatto che in esso la CPI valuti positivamente sia il modus operandi delle autorità nella crisi di CS, sia la soluzione dell’acquisizione di CS da parte di UBS. Nel suo parere all’attenzione dell’Assemblea federale, il Consiglio federale si esprime in merito alle raccomandazioni, alle mozioni e ai postulati depositati dalla CPI. Il lavoro svolto da quest’ultima confermano ampiamente l’adeguatezza delle misure previste nel rapporto del 10 aprile 2024 del Consiglio federale sulla stabilità delle banche.

21 agosto 2024

Soluzione transitoria per gli strumenti TBTF nell’ambito dell’imposta preventiva

Nella seduta del 21 agosto 2024 il Consiglio federale ha approvato una proroga temporanea della normativa speciale per gli strumenti too big to fail nell’ambito dell’imposta preventiva (strumenti TBTF) fino al 31 dicembre 2031. In questo modo si garantisce che le banche possano continuare a procurarsi fondi propri dalla Svizzera a condizioni competitive, contribuendo così alla stabilità finanziaria. Nel contempo, la proroga assicura al legislatore la possibilità di definire una normativa esaustiva nell’ambito dell’intero pacchetto di misure TBTF.

10 aprile 2024

Stabilità delle banche: il Consiglio federale intende colmare le lacune nella regolamentazione too big to fail

In virtù dell’articolo 52 della legge sulle banche e sulla base dei mandati conferiti dal Parlamento, il Consiglio federale ha sottoposto la regolamentazione delle banche di rilevanza sistemica a una valutazione approfondita. Nella seduta del 10 aprile 2024 l’Esecutivo ha approvato il corrispondente rapporto sulla stabilità delle banche. L’ampia analisi della crisi di Credit Suisse mostra che l’attuale dispositivo too big to fail deve essere ulteriormente sviluppato e rafforzato, al fine di ridurre i rischi per l’economia nazionale, lo Stato e i contribuenti. Il Consiglio federale propone quindi un ampio pacchetto di misure, la cui attuazione dovrà tenere conto delle conclusioni a cui è giunta la Commissione parlamentare d’inchiesta (CPI).

6 settembre 2023

Il Consiglio federale licenzia il messaggio concernente l’introduzione di una garanzia statale della liquidità per banche di rilevanza sistemica

Nella seduta del 6 settembre 2023 il Consiglio federale ha licenziato il messaggio concernente l’introduzione di una garanzia statale della liquidità («Public Liquidity Backstop», PLB) per banche di rilevanza sistemica. Il Consiglio federale aveva deciso già nel marzo 2022 i parametri di riferimento per introdurre lo strumento del PLB al fine di rafforzare la stabilità del settore finanziario. A marzo 2023 il PLB è stato posto in vigore per mezzo di un’ordinanza nel contesto dell’acquisizione di Credit Suisse da parte di UBS. Con il presente progetto il Consiglio federale intende trasporre nel diritto ordinario il dispositivo PLB e alcune disposizioni dell’ordinanza ancora necessarie.

1 settembre 2023

Rapporto del gruppo di esperti sulla stabilità delle banche

Avviso di pubblicazione

11 agosto 2023

Credit Suisse / UBS: recesso da tutte le garanzie della Confederazione

UBS ha rescisso definitivamente sia il contratto per la garanzia della Confederazione di 9 miliardi di franchi a copertura delle perdite, sia il contratto concluso con la Banca nazionale svizzera (BNS) per la garanzia statale fino a 100 miliardi di franchi per l’erogazione di mutui a sostegno della liquidità. Le due garanzie facevano parte del pacchetto di misure adottate sulla base del diritto di necessità per tutelare la stabilità finanziaria. Tali misure decadono e vengono meno anche i rischi per la Confederazione e i contribuenti a esse correlate. Inoltre, le garanzie portano alla Confederazione entrate per circa 200 milioni di franchi.

9 giugno 2023

La Confederazione e UBS firmano il contratto di garanzia a copertura delle perdite

UBS ha annunciato che probabilmente completerà l’acquisizione di Credit Suisse il 12 giugno 2023. L’acquisizione era l’elemento centrale del pacchetto del 19 marzo con il quale il Consiglio federale ha garantito la stabilità finanziaria e dunque prevenuto danni all’economia nazionale. Al fine di consentire la transazione, la Confederazione ha concesso a UBS una garanzia a copertura di eventuali perdite derivanti dalla realizzazione di attivi di Credit Suisse. Il relativo contratto è stato firmato il 9 giugno 2023. La garanzia è limitata a 9 miliardi complessivi e copre solo le eventuali perdite eccedenti 5 miliardi di franchi. Per la Confederazione e UBS l’obiettivo principale è di ridurre al minimo le possibili perdite e i rischi, in modo tale da non dover ricorrere alla garanzia federale. Il 9 giugno 2023 il Consiglio federale è stato informato sul contratto di garanzia.

5 giugno 2023

Il gruppo di esperti sulla stabilità delle banche è ora diretto da Yvan Lengwiler

Yvan Lengwiler assume la direzione del gruppo di esperti sulla stabilità delle banche istituito dal Dipartimento federale delle finanze (DFF). Succede a Jean Studer, che ha deciso di lasciare il gruppo. Inoltre, entra in carica quale nuovo membro Rudolf Sigg, ex chief financial officer (CFO) della Banca Cantonale di Zurigo.

2 giugno 2023

Avviso di pubblicazione – Parere del Consiglio federale

Iniziativa parlamentare: Istituzione di una CPI per esaminare le responsabilità delle autorità e degli organi coinvolti nella fusione d’urgenza di Credit Suisse con UBS

25 maggio 2023

Il Consiglio federale avvia la consultazione sull’introduzione di una garanzia statale della liquidità per banche di rilevanza sistemica

Il 24 maggio 2023 il Consiglio federale ha deciso di avviare il 25 maggio 2023 la procedura di consultazione sull’introduzione di una garanzia statale della liquidità («public liquidity backstop», PLB) per banche di rilevanza sistemica («systemically important banks», SIB). Il progetto ha lo scopo di trasporre nel diritto ordinario le basi legali per lo strumento del PLB introdotte dal Consiglio federale lo scorso mese di marzo mediante ordinanza, così come altre misure adottate allora a sostegno dell’acquisizione di Credit Suisse da parte di UBS. Data l’urgenza, la procedura di consultazione è abbreviata e si concluderà il 21 giugno 2023.

23 maggio 2023

Il DFF ordina provvedimenti per le retribuzioni presso CS e UBS

Il Dipartimento federale delle finanze (DFF) ha disposto la soppressione o la riduzione delle retribuzioni variabili non ancora versate ai massimi livelli gerarchici di Credit Suisse (CS). Nel contempo ha ordinato a UBS di impostare il sistema retributivo dei collaboratori che si occuperanno della realizzazione degli attivi coperti dalla garanzia statale in modo da incentivare una realizzazione possibilmente senza perdite.

17 maggio 2023

Il Dipartimento federale delle finanze istituisce il gruppo di esperti sulla stabilità delle banche

Il 17 maggio 2023 il capo del Dipartimento federale delle finanze (DFF) Karin Keller-Sutter ha informato il Consiglio federale in merito all’istituzione del gruppo di esperti sulla stabilità delle banche. Tale gruppo, diretto dall’ex presidente del Consiglio di banca della Banca nazionale svizzera (BNS) Jean Studer, presenterà al DFF, entro metà agosto 2023, riflessioni strategiche indipendenti sul ruolo delle banche e delle condizioni quadro statali per quanto riguarda la stabilità della piazza finanziaria svizzera.

19 aprile 2023

Il Consiglio federale ha discusso l’esito della sessione straordinaria

Nella seduta del 19 aprile 2023 il Consiglio federale ha preso atto del fatto che, nell’ambito della sessione straordinaria tenutasi l'11 e il 12 aprile 2023, il Consiglio nazionale ha respinto due volte lo stanziamento di crediti d’impegno urgenti per le garanzie a favore della Banca nazionale svizzera (BNS) e di UBS. Il Parlamento si è espresso in merito a tali crediti riconoscendo la premessa secondo cui un rifiuto non ha alcun effetto giuridico sugli impegni urgenti che la Confederazione ha assunto nei confronti della BNS e di UBS. Il Consiglio federale condivide questa interpretazione giuridica. Senza tali impegni l’acquisizione di Credit Suisse da parte di UBS e quindi la stabilizzazione del sistema finanziario non sarebbero state possibili. Nondimeno, nel quadro del suo futuro operato e delle sue decisioni l’Esecutivo terrà conto nel miglior modo possibile della posizione espressa dal Parlamento in questa occasione.

5 aprile 2023

Il Consiglio federale si pronuncia in merito alle retribuzioni variabili di Credit Suisse e UBS

Nella sua seduta del 5 aprile 2023 il Consiglio federale ha incaricato il Dipartimento federale delle finanze (DFF) di sopprimere tutte le retribuzioni variabili non ancora versate ai tre massimi livelli gerarchici di Credit Suisse, oppure di ridurle del 50 o del 25 per cento. Credit Suisse deve inoltre esaminare la possibilità di restituire le retribuzioni variabili già corrisposte e redigere un pertinente rapporto da presentare al DFF e all’Autorità federale di vigilanza sui mercati finanziari (FINMA). UBS dovrà stabilire un criterio nel suo sistema retributivo che consenta una realizzazione efficace, e quindi possibilmente proficua, degli attivi di Credit Suisse coperti dalla garanzia di perdita statale. Nel complesso, UBS dovrà inoltre mantenere una condotta consapevole e adeguata nella gestione dei rischi.

21 marzo 2023

Il Consiglio federale si pronuncia in merito alle retribuzioni variabili di Credit Suisse

Il Consiglio federale ha preso conoscenza del fatto che il Dipartimento federale delle finanze (DFF) sospende provvisoriamente mediante decisione determinate retribuzioni variabili per i collaboratori di Credit Suisse. Si tratta delle retribuzioni, ad esempio sotto forma di diritti su azioni, già garantite per gli esercizi fino al 2022 ma differite. Sulla base delle decisioni già prese la scorsa settimana, l’Esecutivo ha inoltre incaricato il DFF di proporre ulteriori misure concernenti le retribuzioni variabili da applicare fino all’esercizio 2022 e agli esercizi successivi.

19 marzo 2023

Garanzia della stabilità del mercato finanziario: il Consiglio federale approva e sostiene l’acquisizione di Credit Suisse da parte di UBS

Il Consiglio federale approva la prevista acquisizione di Credit Suisse da parte di UBS. Al fine di rafforzare la stabilità del mercato finanziario, fino alla conclusione dell’acquisizione la Confederazione concede una garanzia per un sostegno supplementare di liquidità a Credit Suisse da parte della Banca nazionale svizzera (BNS). Questo sostegno serve a garantire la liquidità di Credit Suisse e un’attuazione riuscita dell’acquisizione. L’intervento mira a tutelare la stabilità finanziaria e l’economia svizzera.

3 giugno 2022

Banche di rilevanza sistemica: il Consiglio federale decide modifica dell’ordinanza sulla liquidità

Nella seduta del 3 giugno 2022 il Consiglio federale ha adottato una modifica dell’ordinanza sulla liquidità. La revisione si prefigge di garantire che le banche di rilevanza sistemica siano dotate di sufficiente liquidità per assorbire eventuali shock di liquidità e coprire il fabbisogno in caso di risanamento o di liquidazione. Una dotazione elevata di liquidità è altresì un requisito centrale per l’introduzione prevista dal Consiglio federale di una garanzia statale della liquidità («Public Liquidity Backstop»). L’ordinanza sulla liquidità riveduta entra in vigore il 1° luglio 2022.

11 marzo 2022

Il Consiglio federale intende introdurre uno strumento nuovo per rafforzare la stabilità del settore finanziario

Il Consiglio federale prevede di completare gli strumenti volti a rafforzare la stabilità del settore finanziario. Nella seduta dell’11 marzo 2022 ha deciso i parametri di riferimento per una garanzia statale della liquidità («Public Liquidity Backstop»). Il «Public Liquidity Backstop» consentirebbe alla Confederazione e alla Banca nazionale svizzera (BNS) di rafforzare la liquidità di una banca di rilevanza sistemica interessata da una procedura di risanamento. Entro la metà del 2023 il Dipartimento federale delle finanze (DFF) dovrà elaborare un progetto da porre in consultazione.

Conferenza stampa del 19 marzo 2023

Schede informative

Segreteria di Stato per le questioni finanziarie internazionali SFI

Bundesgasse 3

Svizzera - 3003 Berna