In occasione della votazione popolare del 18 giugno 2023, gli elettori hanno accolto l’attuazione del progetto dell’OCSE/G20 sull’imposizione minima con il 78,5 per cento di voti favorevoli e il 21,5 per cento di voti contrari. La partecipazione al voto è stata del 42,4 per cento.

L’essenziale in breve

Insieme a circa 140 altri Stati la Svizzera ha aderito al progetto di riforma che prevede l’imposizione dell’utile dei grandi gruppi di imprese attivi a livello internazionale con un’aliquota minima del 15 per cento. In futuro, un gruppo di imprese che in un determinato Paese paga meno imposte può essere tassato da altri Paesi fino al raggiungimento dell’aliquota minima. Ciò riguarda i grandi gruppi di imprese attivi a livello internazionale che realizzano una cifra d’affari annua di almeno 750 milioni di euro. Si stima che i gruppi di imprese interessati sarebbero poche centinaia, ma mancano i dati per una stima affidabile. Tutte le altre imprese non ne sono toccate.

Il progetto sull’imposizione minima è stato lanciato dall’Organizzazione per la cooperazione e lo sviluppo economici (OCSE) e dal Gruppo dei 20 Paesi industrializzati ed emergenti più importanti (G20). Con la riforma intendono adeguare le norme sull’imposizione dei grandi gruppi di imprese alla digitalizzazione e alla globalizzazione dell’economia.

Il Consiglio federale e il Parlamento intendono poter introdurre l’imposizione minima entro il 2024 e garantire così condizioni quadro stabili, oltre ad assicurare entrate fiscali e posti di lavoro in Svizzera.

Ai fini dell’attuazione dell’imposizione minima in Svizzera è prevista un’imposta integrativa che compensa la differenza tra l’aliquota d’imposta effettiva e quella minima del 15 per cento. Il 75 per cento del gettito di tale imposta è destinato ai Cantoni, il 25 per cento alla Confederazione. Con la perequazione finanziaria nazionale queste maggiori entrate verranno poi ridistribuite tra tutti i Cantoni, in modo tale che anche i Cantoni finanziariamente deboli ricevano una quota delle entrate.

Nel primo anno le entrate derivanti dall’imposta integrativa sono stimate a 1–2,5 miliardi di franchi. È per contro difficile stimare le ripercussioni finanziarie dell’imposta integrativa nel breve e nel lungo periodo.

Il Parlamento vuole poter introdurre l’imposizione minima in Svizzera. Nel dibattito parlamentare la distribuzione delle entrate derivanti dall’imposta integrativa tra la Confederazione e i Cantoni come pure tra i Cantoni stessi ha sollevato reazioni controverse. Una minoranza voleva accordare alla Confederazione una quota delle entrate superiore al 25 per cento e distribuire più equamente le entrate tra i Cantoni per attenuare ulteriormente la concorrenza fiscale intercantonale. La quota più elevata delle entrate supplementari spettante alla Confederazione avrebbe potuto essere investita su scala nazionale, ad esempio in misure per rafforzare gli incentivi a svolgere un’attività lucrativa. La chiave di ripartizione proposta ha spinto una minoranza a respingere il progetto. La maggioranza invece è favorevole a introdurre l’imposizione minima in Svizzera e sostiene il progetto.

Gli argomenti del Consiglio federale e del Parlamento

Garantire condizioni quadro stabili

L’attuazione del progetto dell’OCSE/G20 sull’imposizione minima garantisce condizioni quadro stabili per la piazza economica svizzera a livello internazionale. Dal momento che i gruppi di imprese devono pagare l’imposta a prescindere, l’imposta integrativa assicura che rimangano in Svizzera gli introiti fiscali che altrimenti defluirebbero verso altri Paesi.

Compromesso basato su un ampio consenso

L’attuazione dell’imposizione minima convenuta a livello internazionale riscuote un consenso di fondo presso tutti i gruppi rappresentati in Parlamento. La distribuzione delle entrate fiscali supplementari tra la Confederazione, i Cantoni e i Comuni si basa su un compromesso negoziato tra i relativi rappresentanti.

Vantaggi per tutta la Svizzera

La chiave di ripartizione scelta permette di impiegare le entrate supplementari soprattutto là dove l’aumento dell’onere tributario causerà la perdita di attrattività fiscale più significativa. I benefici della salvaguardia delle entrate fiscali, dei posti di lavoro e dell’attrattività della piazza economica ricadono su tutto il Paese.

Equilibrio tra i Cantoni

Attraverso la perequazione finanziaria nazionale i Cantoni traggono beneficio dalle entrate derivanti dall’imposta integrativa. Più la quota cantonale di tali entrate è elevata, maggiori sono i fondi che confluiscono ai Cantoni attraverso la perequazione finanziaria. La chiave di ripartizione proposta produce in tal modo effetti favorevoli anche per i Cantoni finanziariamente deboli.

Applicazione federalista

Il progetto rispetta il federalismo. Le disposizioni concernenti l’imposta integrativa sono infatti eseguite dai Cantoni, che in linea di principio sono autonomi nel decidere come impiegare le entrate, ma devono comunque tenere adeguatamente conto dei Comuni.

L’Organizzazione per la cooperazione e lo sviluppo economici (OCSE) e il Gruppo dei 20 Paesi industrializzati ed emergenti più importanti (G20) vogliono adeguare le norme sull’imposizione dei grandi gruppi di imprese alla digitalizzazione e alla globalizzazione dell’economia. Nell’ottobre 2021 hanno quindi adottato un progetto comune in tal senso, in base a cui i grandi gruppi di imprese attivi a livello internazionale devono pagare almeno il 15 per cento di tasse sugli utili realizzati (imposizione minima), a prescindere dall’ubicazione della loro sede legale.

La Svizzera ha aderito a questo progetto insieme a circa 140 Stati. Il Consiglio federale e il Parlamento vogliono poter introdurre l’imposizione minima entro il 2024 e garantire così condizioni quadro stabili e assicurare posti di lavoro ed entrate fiscali in Svizzera.

Nel dicembre 2022 il Consiglio nazionale e il Consiglio degli Stati hanno accolto il progetto per l’attuazione dell’imposizione minima dell’OCSE e del G20. Il Consiglio nazionale lo ha approvato con 127 voti contro 59 e 10 astensioni, mentre il Consiglio degli Stati con 38 voti contro 2 e 4 astensioni.

L’imposizione minima dell’OCSE deve essere attuata in Svizzera mediante una modifica costituzionale. L’elettorato svizzero si esprimerà in merito nella votazione del 18 giugno 2023.

Il progetto dell’OCSE e del G20 prevede un’imposizione minima del 15 per cento per i grandi gruppi di imprese attivi a livello internazionale che realizzano una cifra d’affari annua di almeno 750 milioni di euro. L’imposizione minima deve essere raggiunta in ciascuno Stato. Per «gruppi di imprese attivi a livello internazionale» si intendono i gruppi di imprese che hanno un collegamento fiscale (mediante una filale, uno stabilimento d’impresa o altro) in almeno due Stati. Essi costituiscono datori di lavoro importanti, che in Svizzera occupano una persona su quattro.

Ciononostante, la riforma riguarda un numero basso di imprese. Secondo l’Ufficio federale di statistica, in Svizzera sono attive oltre 600 000 imprese. Sarebbero interessate dalla riforma dell’OCSE e del G20 poche centinaia di gruppi di imprese svizzeri e poche migliaia di gruppi di imprese esteri. Per la scarsa disponibilità di dati non è possibile formulare stime più precise. È tuttavia certo che la maggior parte delle imprese in Svizzera non sarà toccata direttamente dalla riforma e continuerà a essere tassata come prima.

L’imposizione minima deve essere applicata anche in Svizzera ai grandi gruppi di imprese attivi a livello internazionale che realizzano una cifra d’affari annua di almeno 750 milioni di euro, come previsto dal progetto dell’OCSE e del G20.

Se in un Cantone sono tassati con un’aliquota inferiore al 15 per cento, dovranno pagare un’imposta integrativa, che compensa la differenza tra l’aliquota d’imposta effettiva e quella minima del 15 per cento. All’imposizione e all’esazione dell’imposta integrativa provvedono i Cantoni, come avviene per l’imposta federale diretta.

Il 75 per cento del gettito dell’imposta integrativa è destinato ai Cantoni, il 25 per cento alla Confederazione.

Per consentire l’introduzione dell’imposizione minima entro il 2024, il progetto attribuisce al Consiglio federale la facoltà di introdurla mediante un’ordinanza temporanea. Entro sei anni dall’entrata in vigore, l’ordinanza dovrà poi essere sostituita da una legge.

La chiave di ripartizione del gettito tra Cantoni e Confederazione (75/25) è vincolante soltanto per l’ordinanza. Se necessario, il Parlamento potrà adeguarla al momento dell’elaborazione della legge.

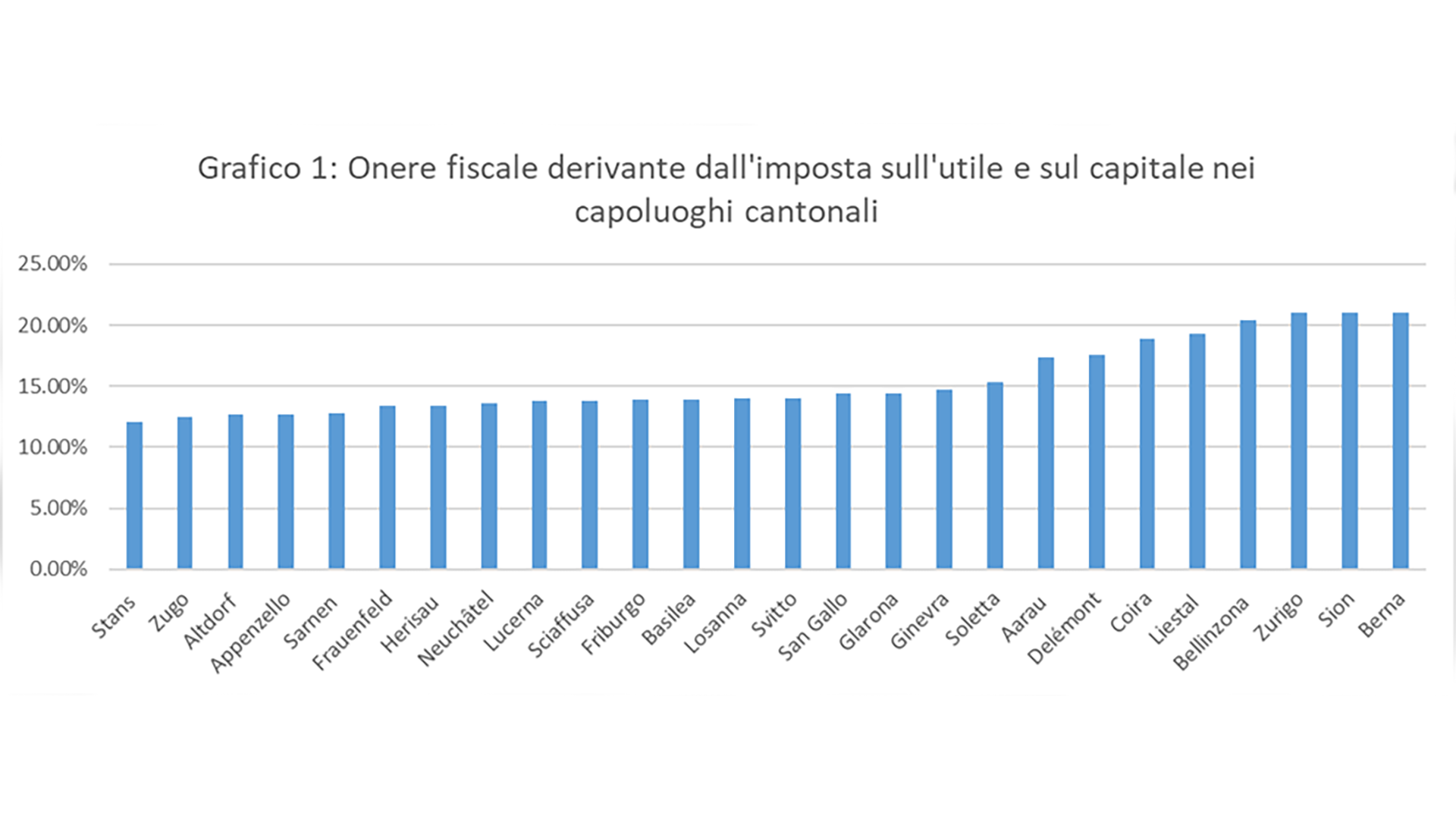

Attualmente è possibile che in tutti i Cantoni vi siano imprese tassate con un’aliquota inferiore alla soglia minima del 15 per cento fissata dall’OCSE. Da un lato, in molti Cantoni l’onere fiscale è relativamente basso per tutte le imprese (si veda Grafico 1). Dall’altro, possono tradursi in un’imposizione minore anche specifiche agevolazioni fiscali, ad esempio per la ricerca e lo sviluppo.

L’imposizione minima comporta sostanzialmente che i Cantoni con un onere fiscale sugli utili molto basso perdano attrattività per i grandi gruppi di imprese attivi a livello internazionale.

I Cantoni traggono beneficio dalle entrate fiscali o direttamente attraverso l’imposta integrativa oppure attraverso la perequazione finanziaria nazionale, che riduce le differenze tra i Cantoni finanziariamente forti e quelli più deboli (si veda domanda 6).

Nota: quale base di calcolo si considera un gruppo di imprese in Svizzera che realizza un utile netto pari a 100 milioni di franchi prima della deduzione delle imposte e che detiene capitale e riserve pari a 1 miliardo di franchi. I dati relativi a Frauenfeld fanno riferimento al 2021.

I Cantoni traggono vantaggio dalla perequazione finanziaria perché gli stessi Cantoni e la Confederazione devono destinare una parte delle loro entrate derivanti dall’imposta integrativa alla perequazione finanziaria. Nella perequazione finanziaria confluisce anche circa un terzo della quota spettante alla Confederazione. Di questi fondi supplementari beneficeranno in particolare i Cantoni finanziariamente deboli.

Nel primo anno le entrate derivanti dall’imposta integrativa sono stimate a 1–2,5 miliardi di franchi. A medio e lungo termine, invece, queste entrate fiscali possono essere soggette a effetti contrari: con l’imposizione minima dell’OCSE e del G20 la Svizzera perde infatti attrattività fiscale. Ciò potrebbe indurre le imprese a investire meno o a non stabilirsi in Svizzera.

È comunque difficile stimare le ripercussioni finanziarie dell’imposta integrativa sia nel breve sia nel lungo periodo. Questo per i seguenti motivi.

Carenza di dati: ad esempio, non è possibile determinare i gruppi di imprese interessati dalla riforma, poiché la statistica disponibile si basa su singole imprese ma non su gruppi di imprese.

Basi di calcolo divergenti: le norme stabilite dall’OCSE e dal G20 per la determinazione dell’utile divergono da quelle applicate in Svizzera. Queste divergenze possono comportare maggiori o minori entrate derivanti dall’imposta integrativa.

Possibili cambiamenti di comportamento: data l’assenza di dati storici empirici, non è possibile prevedere con certezza se gli altri Stati modificheranno il proprio sistema fiscale o se le imprese adegueranno le loro strutture o i loro investimenti.

Se gli altri Stati non introducono l’imposizione minima, la Svizzera può riscuotere la differenza tra l’imposizione fiscale più bassa nell’altro Stato e l’aliquota minima del 15 per cento. Il funzionamento di questo meccanismo è desumibile dal messaggio del Consiglio federale.

Il 75 per cento delle entrate derivanti dall’imposta integrativa è destinato ai Cantoni che finora applicavano ai grandi gruppi di imprese attivi a livello internazionale aliquote d’imposta inferiori al 15 per cento. Il rimanente 25 per cento spetta alla Confederazione. La chiave di ripartizione così decisa dal Parlamento poggia su un compromesso negoziato con i rappresentanti della Confederazione, dei Cantoni e dei Comuni.

Questa modalità di ripartizione è stata scelta per impiegare le entrate in modo mirato là dove l’aumento dell’onere tributario causerà una perdita di attrattività fiscale e i gruppi di imprese dovranno in futuro pagare imposte più elevate rispetto ad oggi.

Con la perequazione finanziaria nazionale queste maggiori entrate verranno ridistribuite tra tutti i Cantoni. Semplificando, questo meccanismo fa sì che i Cantoni beneficiari di entrate supplementari derivanti dall’imposta integrativa devono versare di più ai Cantoni finanziariamente deboli. Anche la Confederazione deve destinare un terzo del gettito supplementare che le spetta alla perequazione delle risorse (si veda domanda 4).

La chiave di ripartizione non è immutabile ed è vincolante soltanto per l’ordinanza che permette al Consiglio federale di introdurre l’imposizione minima in una prima fase. Al momento dell’elaborazione della legge che deve sostituire l’ordinanza entro sei anni, il Parlamento può adeguare la chiave di ripartizione, se necessario (si veda domanda 3). Questo permetterà di trarre i dovuti insegnamenti dall’esperienza con l’imposta integrativa e procedere eventualmente ai necessari adeguamenti.

I Cantoni eserciteranno la loro sovranità nel decidere come utilizzare le entrate derivanti dall’imposta integrativa e se eventualmente adottare misure per rafforzare la piazza economica. I Cantoni devono tenere adeguatamente conto dei Comuni. Le misure cantonali devono rispettare le prescrizioni internazionali. In particolare, non possono essere concepite come aiuti statali, che in quanto tali sono vietati. Inoltre devono essere compatibili con le direttive dell’OCSE e del G20, in base alle quali non è possibile compensare direttamente le imprese interessate dall’imposizione minima. Eventuali risorse devono essere accessibili a tutte le imprese che esercitano, ad esempio, l’attività incentivata. La promozione della ricerca e dello sviluppo, ad esempio, può creare incentivi con un valore aggiunto economico.

La Confederazione versa circa un terzo delle entrate derivanti dall’imposta integrativa che le spettano nella perequazione finanziaria. Le rimanenti entrate devono essere utilizzate per misure volte a promuovere l’attrattività della piazza economica svizzera, ad esempio per rafforzare il settore svizzero dell’educazione, della ricerca e dell’innovazione nonché per contrastare la mancanza di personale qualificato e facilitare la conciliazione tra vita professionale e famiglia. Il Consiglio federale e il Parlamento decideranno le misure concrete da adottare.

Le norme dell’OCSE e del G20 sull’imposizione minima costituiscono un cosiddetto «approccio comune», vale a dire che gli Stati non sono giuridicamente tenuti ad adottarle.

Se decidono di recepirle nel diritto nazionale, devono attenersi alle prescrizioni modello e alle linee guida dell’OCSE e del G20. Insieme a molti altri Stati la Svizzera si è impegnata a recepirle.

Se il nostro Paese non introduce l’imposizione minima, gli altri Stati possono riscuotere la differenza tra l’imposizione fiscale più bassa in Svizzera e l’aliquota minima del 15 per cento. I gruppi di imprese interessati dovrebbero quindi pagare le imposte aggiuntive all’estero anziché in Svizzera. Il funzionamento di questo meccanismo è desumibile dal messaggio del Consiglio federale.

Il progetto adottato dal Parlamento crea i presupposti affinché la Svizzera possa introdurre l’imposizione minima il 1° gennaio 2024. Il Consiglio federale ne deciderà a tempo debito l’entrata in vigore. Al riguardo considererà anche gli sviluppi negli altri Paesi. La Svizzera si attende che gli Stati partner membri dell’OCSE introducano l’imposizione minima a loro volta; non intende infatti agire in solitario.

Nel dicembre 2022 gli Stati membri dell’UE hanno convenuto di attuare l’imposizione minima dell’OCSE e del G20 prefiggendosi di introdurla a partire dal 2024. Altri Paesi, tra cui il Regno Unito, il Canada e il Giappone, ne hanno a loro volta annunciato l’introduzione a partire dal 2024.

Gli Stati Uniti hanno una propria aliquota d’imposta alternativa del 15 per cento applicabile alle grandi società di capitali («Corporate Alternative Minimum Tax», CAMT). Questa aliquota d’imposta minima e quella emanata dall’OCSE e dal G20 si distinguono per i seguenti aspetti.

Campo di applicazione: l’imposizione minima dell’OCSE include i gruppi di imprese attivi a livello internazionale che realizzano una cifra d’affari annua di 750 milioni di euro, mentre la CAMT è applicabile ai gruppi di imprese attivi a livello internazionale con utili annui corretti superiori a 1 miliardo di dollari.

«Blending»: l’imposizione minima dell’OCSE segue un approccio che prende in considerazione i singoli Paesi, mentre per determinare se l’aliquota del 15 per cento è raggiunta la CAMT si basa su un’ottica globale.

Il rapporto tra la CAMT e l’imposizione minima dell’OCSE rimane imprecisato.

Senza la modifica costituzionale proposta, la Svizzera non può attuare l’imposizione minima. Se non dovesse introdurre l’imposizione minima o dovesse introdurla dopo gli altri Stati, questi ultimi potrebbero riscuotere la differenza tra l’imposizione fiscale più bassa in Svizzera e l’aliquota minima del 15 per cento. I gruppi di imprese attivi a livello internazionale pagherebbero di conseguenza le imposte aggiuntive all’estero e non in Svizzera.