Rapport du Conseil fédéral sur la stabilité des banques

En application de l’art. 52 de la loi sur les banques (LB) et en réponse à des demandes du Parlement, le Conseil fédéral a examiné en détail la réglementation relative aux banques d’importance systémique.

Renforcer la réglementation too big to fail (TBTF)

En application de l’art. 52 de la loi sur les banques (LB) et en réponse à des demandes du Parlement, le Conseil fédéral a examiné en détail la réglementation relative aux banques d’importance systémique. Lors de sa séance du 10 avril 2024, il a adopté le rapport sur la stabilité des banques établi dans ce contexte. Après analyse complète de la crise qui a emporté Credit Suisse, il apparaît nécessaire de développer et de renforcer le dispositif actuellement applicable aux établissements réputés trop grands pour être mis en faillite (too big to fail [TBTF]), afin de réduire les risques pour l’économie, l’État et les contribuables. À cet effet, le Conseil fédéral propose un vaste train de mesures, qu’il prévoit de mettre en œuvre en tenant compte des conclusions de la Commission d’enquête parlementaire (CEP).

Axes prioritaires

Afin de développer et de renforcer le dispositif TBTF de manière ciblée, le Conseil fédéral propose 22 mesures pouvant être mises en œuvre directement. Sept autres mesures nécessitent des approfondissements. L’exécution du train proposé réduira considérablement la probabilité qu’une autre banque suisse d’importance systémique subisse une crise grave requérant une aide urgente de la part de l’État. Par ailleurs, elle garantira de manière crédible la capacité de liquidation d’une banque d’importance systémique en crise. Le Conseil fédéral entend ainsi réduire au minimum les risques et les coûts pour l’État, l’économie et les contribuables. Le train de mesures qu’il propose à cet effet s’articule autour des trois axes prioritaires suivants :

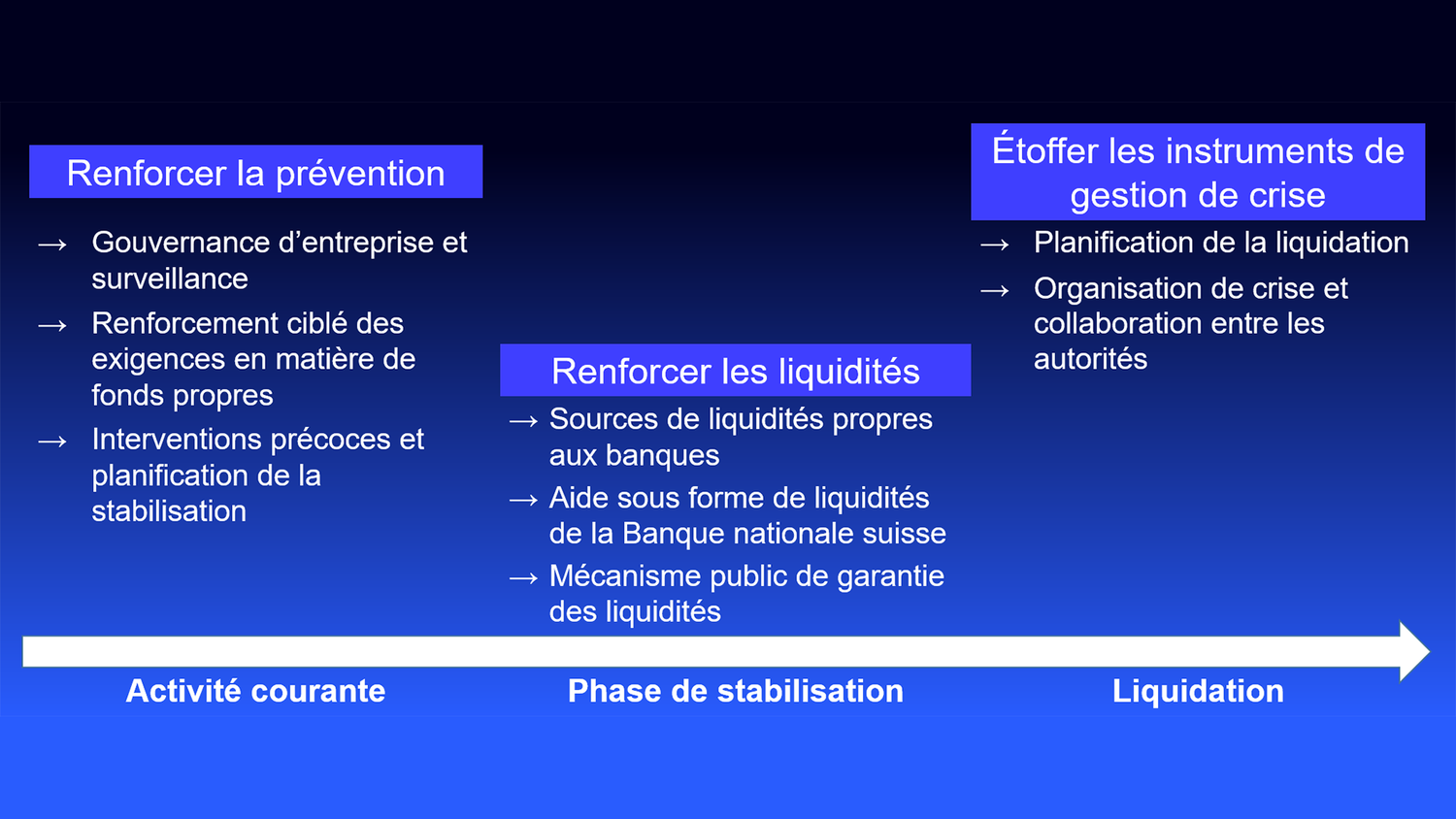

- Renforcement de la prévention : le respect d’exigences réglementaires explicites et l’octroi d’instruments supplémentaires à l’Autorité fédérale de surveillance des marchés financiers (FINMA) garantiront la bonne gouvernance (corporate governance) et la gestion responsable des risques des banques d’importance systémique. Le nouveau dispositif comprendra notamment un régime de responsabilité des dirigeants (senior managers regime), qui attribuera des responsabilités concrètes aux dirigeants de l’échelon hiérarchique le plus élevé, et une réglementation des rémunérations variables (par ex. délais de blocage et clauses de restitution). L’opportunité d’habiliter la FINMA à prononcer des amendes sera également examinée. Par ailleurs, les banques d’importance systémique devront répondre à des exigences accrues quant à la qualité et à la quantité de leurs fonds propres. Ces exigences seront complétées par une composante prospective. Ainsi, la base de capital sera renforcée, et la capacité de liquidation s’en trouvera améliorée. Enfin, il conviendra de renforcer les possibilités et les obligations de la FINMA en matière d’intervention précoce.

- Renforcement des liquidités : une réglementation imposant aux banques d’importance systémique de détenir davantage de liquidités est entrée en vigueur en janvier 2024. Le train de mesures proposé étendra considérablement les possibilités d’approvisionnement en liquidités de la Banque nationale suisse. De plus, il est prévu d’inscrire dans le droit ordinaire un mécanisme public de garantie des liquidités (public liquidity backstop) auquel l’État pourra recourir lorsque l’assainissement d’une banque d’importance systémique le requiert. Le Conseil fédéral avait déjà soumis ce mécanisme au Parlement en septembre 2023.

- Élargissement des instruments de lutte contre les crises : en cas de crise, les banques d’importance systémique doivent pouvoir sortir du marché de manière ordonnée. Afin de renforcer leur capacité de liquidation, il est prévu d’améliorer la planification de la liquidation et de réduire au minimum les risques juridiques liés à la mise en œuvre. En outre, il faudra examiner l’organisation de crise et la collaboration entre les autorités et, au besoin, les réglementer plus clairement.

Mesures proposées pour accroître la stabilité financière

Renforcer la prévention: Gouvernance d'entreprise et surveillance, Renforcement ciblé des exigences en matière de fonds propres, Interventions précoces et planification de la stabilisation

Étoffer les instruments de gestion de crise: Planification de la liquidation, Organisation de crise et collaboration entre les autorités

Renforcer les liquidités: Sources de liquidité propres aux banques, Aide sous forme de liquidités de la Banque nationale suisse, Mécanisme public de garantie des liquidités

Conférence de presse

Communiqué

Stabilité des banques : le Conseil fédéral entend compléter la réglementation TBTF

Berne, 10.4.2024 - En application de l’art. 52 de la loi sur les banques (LB) et en réponse à des demandes du Parlement, le Conseil fédéral a examiné en détail la réglementation relative aux banques d’importance systémique. Lors de sa séance du 10 avril 2024, il a adopté le rapport sur la stabilité des banques établi dans ce contexte.