Lors de la votation populaire du 18 juin 2023, les électeurs suisses ont acceptée projet de l'OCDE et du G20 sur l'imposition minimale par 78,5 % des voix. La participation au scrutin a atteint 42,4 %.

L'essentiel en bref

Avec quelque 140 autres États, la Suisse s'est engagée à appliquer un taux d'imposition minimal de 15 % aux grands groupes d'entreprises actifs à l'échelle internationale.Si un groupe paie un impôt inférieur dans un pays, d'autres pays pourront, à l'avenir, lui demander de s'acquitter d'un impôt complémentaire jusqu'à ce que le taux d'imposition de 15 % soit atteint. Le projet de réforme concerne les grands groupes d'entreprises internationaux qui réalisent un chiffre d'affaires annuel d'au moins 750 millions d'euros, soit probablement quelques milliers de groupes. Une estimation plus précise est impossible sur la base des données actuelles. Les entreprises qui n'atteignent pas ce chiffre d'affaires ne sont pas concernées.

Ce projet d'imposition minimale a été lancé par l'Organisation de coopération et de développement économiques (OCDE) et le groupe des vingt principaux pays industrialisés et émergents (G20), qui souhaitaient par cette voie adapter les règles d'imposition des grands groupes d'entreprises à la numérisation et à la mondialisation de l'économie.

Le Conseil fédéral et le Parlement entendent introduire l'imposition minimale en Suisse en 2024, afin de créer des conditions générales stables et de conserver les recettes fiscales et les emplois dans le pays.

L'imposition minimale sera mise en œuvre en Suisse au moyen d'un impôt complémentaire qui viendra combler l'écart entre le taux d'imposition effectif dans un canton et le taux d'imposition minimal de 15 %. Les recettes de cet impôt reviendront à raison de 75 % aux cantons et à raison de 25 % à la Confédération. Le mécanisme de péréquation financière permettra ensuite de les redistribuer entre tous les cantons. Les cantons à faible capacité financière recevront ainsi, eux aussi, une part du produit de l'impôt complémentaire.

Les estimations qui ont été effectuées montrent que l'impôt complémentaire devrait rapporter entre 1 et 2,5 milliards de francs la première année. Toutefois, les conséquences financières à court et à long termes sont difficiles à évaluer.

D'autres informations sont disponibles sur la page Internet:

Le Parlement souhaite pouvoir introduire l'imposition minimale en Suisse. Il s'est cependant divisé sur la répartition des recettes de l'impôt complémentaire entre la Confédération et les cantons ainsi qu'entre les cantons. Une minorité de parlementaires souhaitait attribuer à la Confédération une part supérieure à 25 % des recettes et mieux équilibrer le reste des fonds entre les cantons, afin d'atténuer davantage la concurrence fiscale à l'intérieur du pays. Elle a motivé sa proposition en indiquant que la Confédération aurait ainsi pu faire des investissements sur l'ensemble du territoire, en soutenant par exemple des mesures visant à renforcer les incitations à exercer une activité lucrative. Cette minorité a rejeté le projet en raison de la clé de répartition choisie. La majorité du Parlement souhaite toutefois introduire l'imposition minimale en Suisse et soutient le projet.

Arguments du Conseil fédéral et du Parlement

Garantie d'un cadre général stable

En mettant en œuvre le projet de l'OCDE et du G20 sur l'imposition minimale, la Suisse assurera à sa place économique un cadre général stable à l'échelle internationale. Comme les groupes d'entreprises concernés devront de toute façon verser l'impôt, l'introduction de l'impôt complémentaire permettra de garantir que les recettes fiscales restent en Suisse au lieu d'être perçues à l'étranger.

Fruit d'un compromis bénéficiant d'un large soutien

Tous les groupes parlementaires soutiennent, sur le fond, la mise en œuvre de l'imposition minimale convenue à l'échelle internationale. La répartition des recettes fiscales supplémentaires entre la Confédération, les cantons et les communes est le fruit d'un compromis entre les représentants des trois échelons de l'État.

Gain pour l'ensemble de la Suisse

Compte tenu de la clé de répartition choisie, les recettes supplémentaires pourront être utilisées avant tout là où la charge fiscale supplémentaire compromet le plus fortement l'attrait de la place économique. La préservation de cet attrait et, par conséquent, le maintien des emplois et des recettes fiscales profiteront à l'ensemble de la Suisse.

Péréquation entre les cantons

La péréquation financière nationale permet de garantir que tous les cantons profiteront des recettes provenant de l'impôt complémentaire. Plus la part des recettes revenant aux cantons est élevée, plus ceux-ci recevront d'argent dans le cadre de la péréquation. La clé de répartition choisie profitera donc également aux cantons à faible capacité financière.

Respect du fédéralisme

Le projet respecte les principes du fédéralisme: les cantons exécuteront les dispositions régissant l'impôt complémentaire et pourront, par principe, utiliser librement les recettes qui leur reviennent. Ils devront néanmoins tenir compte des communes de manière appropriée.

L'Organisation de coopération et de développement économiques (OCDE) et le groupe des vingt principaux pays industrialisés et émergents (G20) veulent adapter les règles d'imposition des grands groupes d'entreprises à la numérisation et à la mondialisation de l'économie. En octobre 2021, ils ont développé ensemble un projet qui prévoit que les grands groupes d'entreprises actifs à l'échelle internationale devront payer au moins 15 % d'impôt sur leurs bénéfices, quel que soit leur lieu d'implantation (imposition minimale).

La Suisse et quelque 140 États ont adhéré à ce projet. Le Conseil fédéral et le Parlement souhaitent pouvoir introduire l'imposition minimale à partir de 2024 afin de créer des conditions générales stables et de garantir les emplois ainsi que les recettes fiscales en Suisse.

En décembre 2022, le Conseil national et le Conseil des États ont approuvé le projet relatif à la mise en œuvre de l'imposition minimale de l'OCDE et du G20. Le Conseil national a adopté le projet par 127 voix contre 59 et 10 abstentions, et le Conseil des États, par 38 voix contre 2 et 4 abstentions.

La mise en œuvre de l'imposition minimale nécessite une modification de la Constitution. Le peuple sera appelé à se prononcer à ce sujet le 18 juin 2023.

Le projet de l'OCDE et du G20 prévoit d'instaurer un taux d'imposition minimal de 15 % pour les grands groupes d'entreprises actifs à l'échelle internationale qui réalisent un chiffre d'affaires annuel d'au moins 750 millions d'euros. Cette imposition minimale devra être atteinte dans chaque État concerné. Par groupes d'entreprises actifs à l'échelle internationale, on entend les groupes qui sont rattachés fiscalement (filiale, établissement stable, etc.) à au moins deux États. Il s'agit d'acteurs importants sur le marché du travail: en Suisse, un employé sur quatre travaille pour une telle entreprise.

Néanmoins, la réforme concerne un nombre relativement faible d'entreprises. Selon l'Office fédéral de la statistique, plus de 600 000 entreprises sont actives sur le territoire suisse. On estime cependant que la réforme de l'OCDE et du G20 ne devrait concerner que quelques centaines de groupes d'entreprises indigènes et quelques milliers de groupes d'entreprises étrangers. Les bases de données parfois lacunaires ne permettent toutefois pas de donner des chiffres plus précis. Mais une chose est sûre: la grande majorité des entreprises qui ont leur siège en Suisse ne seront pas touchées directement par la réforme et resteront imposées de la même manière qu'à l'heure actuelle.

À l'instar de ce que prévoit le projet de l'OCDE et du G20, l'imposition minimale s'appliquera en Suisse aux grands groupes d'entreprises actifs à l'échelle internationale qui réalisent un chiffre d'affaires annuel d'au moins 750 millions d'euros.

Si ces groupes sont imposés dans un canton dont la charge fiscale est inférieure à 15 %, ils devront alors payer un impôt complémentaire qui vise à combler la différence entre le taux effectif et le taux minimal de 15 %. Cet impôt complémentaire sera perçu par les cantons, de manière analogue à l'impôt fédéral direct.

Une part correspondant à 75 % des recettes de l'impôt complémentaire reviendra aux cantons, le solde (25 %) sera versé à la Confédération.

Pour rendre possible l'instauration de l'imposition minimale en 2024, le projet prévoit d'habiliter le Conseil fédéral à mettre en œuvre cette imposition au moyen d'une ordonnance transitoire, qui devra toutefois être remplacée par une loi dans un délai de six ans.

La clé de répartition des recettes de l'impôt complémentaire entre les cantons et la Confédération (75 % / 25 %) n'est contraignante que pour l'ordonnance. Le Parlement pourra l'adapter, si nécessaire, dans le cadre de l'élaboration de la loi.

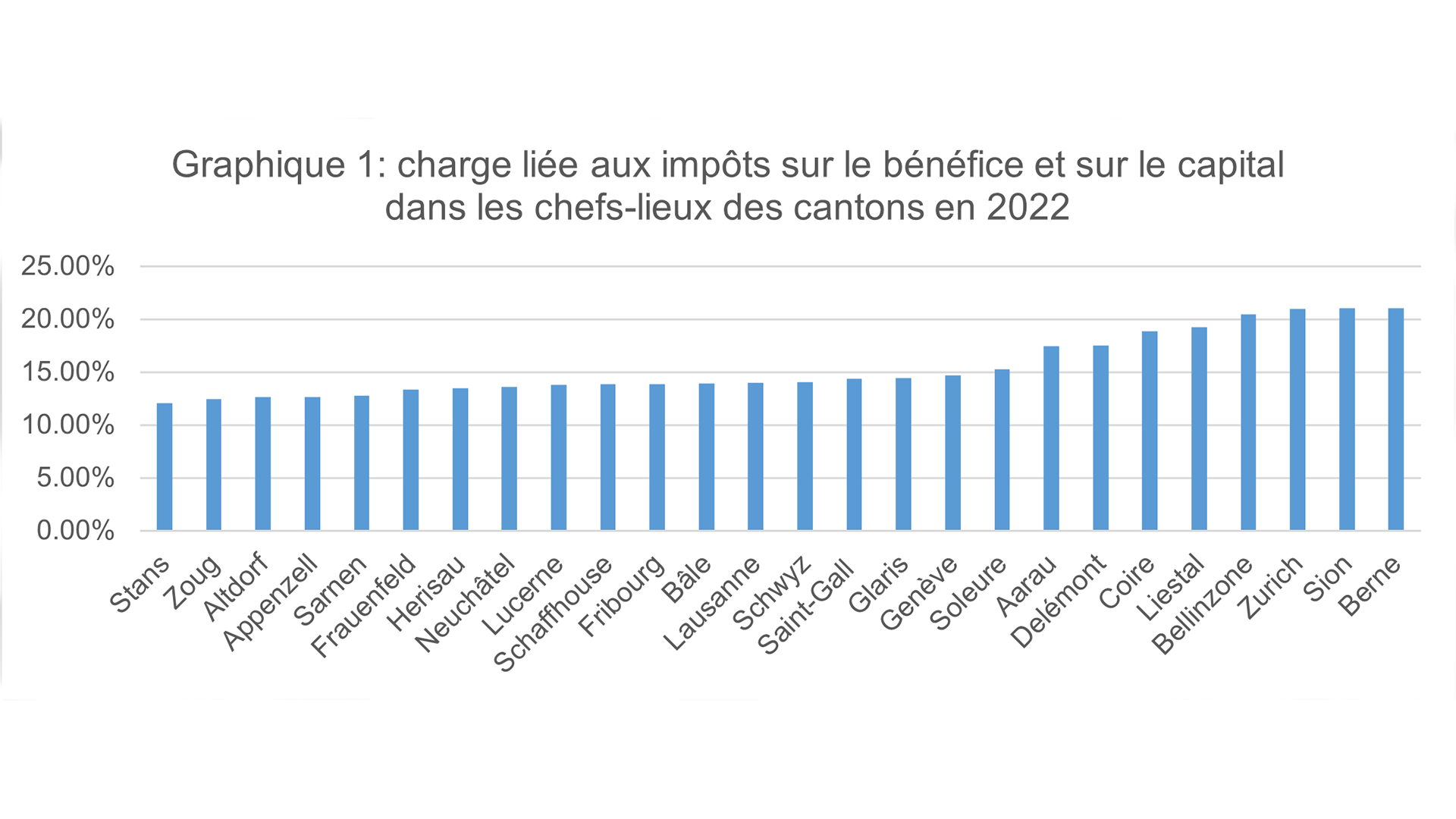

Actuellement, la charge fiscale des entreprises peut, dans tous les cantons, être inférieure au taux d'imposition minimal de 15 % prescrit par l'OCDE. D'une part, de nombreux cantons imposent relativement faiblement le bénéfice et le capital des entreprises installées sur leur territoire (voir graphique 1). D'autre part, des allègements fiscaux spécifiques, par exemple pour la recherche et le développement, peuvent également conduire à une imposition plus faible.

L'instauration de l'imposition minimale diminuera l'attrait, pour les grands groupes d'entreprises actifs à l'échelle internationale, des cantons dans lesquels l'impôt sur le bénéfice est très faible.

En revanche, les cantons profiteront des recettes, soit directement par le biais de l'impôt complémentaire soit indirectement par le biais de la péréquation financière nationale, qui permet de réduire les différences entre les cantons à fort potentiel de ressources et les cantons à faible potentiel de ressources (voir question 6).

Remarques: représentation pour un groupe d'entreprises qui réalise un bénéfice net avant impôts de 100 millions de francs et dispose d'un capital et de réserves de 1 milliard de francs en Suisse. Pour Frauenfeld, les données utilisées datent de 2021.

En effet, les cantons, notamment ceux à faible potentiel de ressources, profiteront des moyens financiers supplémentaires de la péréquation financière, car la Confédération et les cantons devront allouer une partie des recettes provenant de l'impôt complémentaire à la péréquation. La Confédération devra notamment y affecter un tiers de sa part aux recettes de cet impôt.

Les estimations tablent sur des recettes de l'impôt complémentaire de l'ordre de 1 à 2,5 milliards de francs la première année. À moyen et à long termes, ces recettes fiscales pourraient être atténuées par des effets contraires: l'imposition minimale prévue par l'OCDE et le G20 conduira à une diminution de l'attrait de la place fiscale suisse, ce qui pourrait par exemple inciter les entreprises à réduire leurs investissements dans le pays ou à ne pas s'y implanter.

Toutefois, les conséquences financières à court et à long termes sont difficiles à estimer pour les raisons suivantes:

Faible nombre de données disponibles: il est par exemple impossible de déterminer les groupes d'entreprises concernés parce que les statistiques disponibles s'appuient sur les entreprises prises individuellement et non sur les groupes d'entreprises.

Bases de calcul différentes: les règles définies par l'OCDE et le G20 pour établir le bénéfice diffèrent des règles applicables en Suisse, ce qui pourra conduire à des recettes provenant de l'impôt complémentaire plus élevées ou au contraire plus faibles que prévu.

Possibles changements de comportement: étant donné qu'on ne dispose d'aucune valeur empirique passée, des incertitudes subsistent quant à savoir si les autres États adapteront leur système fiscal ou si les entreprises adapteront leur structure et leurs investissements.

Si les autres États n'introduisent pas l'imposition minimale de 15 %, la Suisse pourrait encaisser la différence entre la charge fiscale plus faible dans ces États et l'imposition minimale de 15 %. Le message du Conseil fédéral contient une description détaillée de ce mécanisme.

Les recettes de l'impôt complémentaire reviendront à hauteur de 75 % aux cantons dans lesquels les grands groupes d'entreprises actifs à l'échelle internationale sont actuellement soumis à un taux inférieur à 15 %. La Confédération obtiendra 25 % des recettes. Cette clé de répartition décidée par le Parlement s'appuie sur un compromis trouvé avec des représentants de la Confédération, des cantons et des communes.

Cette répartition a été choisie afin que les recettes puissent être utilisées de manière ciblée là où la charge fiscale supplémentaire entraînera une diminution de l'attrait de la place économique, c'est-à-dire là où les groupes d'entreprises payeront un impôt plus élevé qu'actuellement.

La péréquation financière permettra de redistribuer les recettes entre tous les cantons. En d'autres termes, le mécanisme de la péréquation financière veille à ce que les cantons qui encaissent des recettes supplémentaires grâce à l'impôt complémentaire paient davantage en faveur des cantons à faible potentiel de ressources. La Confédération doit aussi allouer à la péréquation financière un tiers de sa part aux recettes fiscales supplémentaires (voir question 4).

Cette clé de répartition n'est cependant pas gravée dans le marbre. Elle n'est contraignante que pour l'ordonnance au moyen de laquelle le Conseil fédéral instaurera dans un premier temps l'imposition minimale. Le Parlement pourra si nécessaire l'adapter dans le cadre de l'élaboration de la loi qui remplacera l'ordonnance dans un délai de six ans (voir question 3). Il sera donc possible de tirer les conclusions des expériences faites avec l'impôt complémentaire et, au besoin, d'apporter les corrections requises à la clé de répartition.

Les cantons pourront décider librement de la manière dont ils entendent utiliser les recettes provenant de l'impôt complémentaire qui leur reviennent et s'ils veulent prendre des mesures en faveur de la place économique. En fixant les mesures, les cantons devront tenir compte des communes de manière appropriée et respecter les prescriptions internationales. Les aides d'État illicites sont notamment interdites. Les mesures devront en outre être compatibles avec les directives de l'OCDE et du G20, qui prévoient notamment qu'il n'est pas possible d'accorder des compensations directes aux entreprises touchées par l'imposition minimale. Les moyens mis à disposition devront être accessibles à toutes les entreprises qui, par exemple, exercent l'activité visée. Ainsi, la promotion de la recherche et du développement pourrait notamment permettre de créer des incitations engendrant une plus-value économique.

La Confédération devra affecter environ un tiers de ses recettes provenant de l'impôt complémentaire à la péréquation financière. Le solde devra être utilisé pour des mesures visant à renforcer l'attrait de la place économique suisse dans son ensemble. La Confédération pourrait notamment envisager de prendre des mesures visant à renforcer la formation, la recherche et l'innovation en Suisse ou des mesures dans le domaine de la conciliation de la vie professionnelle et de la vie familiale pour remédier au manque de personnel qualifié. Le Conseil fédéral et le Parlement décideront des mesures concrètes.

Les règles de l'OCDE et du G20 en matière d'imposition minimale constituent une approche commune, ce qui signifie que les États ne sont pas tenus juridiquement d'adopter ces règles.

Toutefois, s'ils décident de les transposer dans leur droit interne, ils doivent suivre les règles types et le cadre de mise en œuvre émis par l'OCDE et le G20. La Suisse a déclaré qu'elle adhérait aux règles de l'OCDE et du G20 sur l'imposition minimale, tout comme de nombreux autres États.

Si la Suisse n'introduit pas l'imposition minimale de 15 %, les autres États pourront encaisser la différence entre sa charge fiscale plus faible et l'imposition minimale de 15 %. Au lieu de payer les impôts supplémentaires en Suisse, les groupes d'entreprises concernés devront alors les acquitter à l'étranger. Le message du Conseil fédéral contient une description détaillée de ce mécanisme.

Le projet adopté par le Parlement permet de créer les conditions afin que l'imposition minimale puisse entrer en vigueur le 1er janvier 2024 en Suisse. Le Conseil fédéral décidera en temps voulu de la date d'entrée en vigueur. Ce faisant, il tiendra compte de l'évolution de la situation dans les autres États. Comme elle ne veut pas faire cavalier seul, la Suisse attend aussi de ses partenaires de l'OCDE qu'ils introduisent l'imposition minimale.

Les États membres de l'Union européenne ont convenu en décembre 2022 qu'ils mettront en œuvre l'imposition minimale de l'OCDE et du G20. Ils se sont fixé comme objectif une introduction à compter de 2024. D'autres États, comme la Grande-Bretagne, le Canada ou le Japon, ont aussi annoncé qu'ils introduiront l'imposition minimale à partir de 2024.

Pour leur part, les États-Unis ont introduit leur propre imposition minimale de 15 % applicable aux grandes sociétés de capitaux (Corporate Alternative Minimum Tax, CAMT). Les deux systèmes divergent notamment dans les domaines clés suivants:

Champ d'application: l'imposition minimale de l'OCDE et du G20 s'applique aux groupes d'entreprises actifs à l'échelle internationale qui réalisent un chiffre d'affaires d'au moins 750 millions d'euros, alors que la CAMT vise les groupes d'entreprises actifs à l'échelle internationale qui présentent un bénéfice annuel corrigé de plus de 1 milliard de dollars.

Agrégation (blending): pour déterminer si le taux minimal de 15 % est atteint, l'imposition minimale de l'OCDE et du G20 se base sur une approche par pays, tandis que la CAMT se fonde sur une approche mondiale.

La correspondance exacte entre l'imposition minimale de l'OCDE et du G20 et la CAMT doit encore être clarifiée.

En cas de rejet, la Suisse ne pourra pas mettre en œuvre l'imposition minimale. Si elle n'introduit pas l'imposition minimale de 15 % ou si elle l'introduit plus tard que les autres États, ces derniers pourront encaisser la différence entre la charge fiscale plus faible en Suisse et le taux d'imposition minimal de 15 %. Au lieu de payer les impôts supplémentaires en Suisse, les groupes d'entreprises actifs à l'échelle internationale devront les acquitter à l'étranger.