Veröffentlicht am 20. Dezember 2024

Übernahme der Credit Suisse durch die UBS

Am 19. März 2023 verabschiedete der Bundesrat ein Massnahmenpaket, das die Übernahme der Credit Suisse durch die UBS ermöglichte.

Das Wichtigste in Kürze

Im März 2023 befand sich die Credit Suisse in einer akuten Vertrauenskrise. Der Bundesrat, die SNB und die FINMA mussten deshalb Mitte März sehr kurzfristig intervenieren, um die Schweizerische Volkswirtschaft zu schützen und Schäden für das Land abzuwenden. Am 19. März 2023 verabschiedete der Bundesrat ein Massnahmenpaket, das die Übernahme der Credit Suisse durch die UBS ermöglichte. Mit der Kombination aus dieser Übernahme und den staatlichen Begleitmassnahmen konnte das Finanzsystem nachhaltig stabilisiert werden. Zum Massnahmenpaket im Kontext der Übernahme der Credit Suisse durch die UBS gehörten unter anderem eine Verlustübernahmegarantie des Bundes an die UBS im Umfang von 9 Milliarden Franken sowie eine Garantie an die SNB zur Absicherung von Liquiditätshilfedarlehen an die Credit Suisse im Umfang von 100 Milliarden Franken.

Die UBS kommunizierte am 11. August 2023, dass sie die Verlustgarantie des Bundes ersatzlos kündet. Gleichzeitig hob sie auch die Vereinbarung zwischen der Credit Suisse und der SNB über die Liquiditätshilfe-Darlehen mit Ausfallgarantie des Bundes ersatzlos auf, nachdem diese Darlehen vollständig zurückbezahlt worden waren. Die Beendigung der Verlustgarantie und der Liquiditätshilfe-Darlehen mit Ausfallgarantie des Bundes sind endgültig.

Der Bund musste aus diesen Garantieverhältnissen keine Verluste übernehmen. Mit der Beendigung dieser Garantien entfallen für den Bund und die Steuerzahlenden auch die damit verbundenen Risiken.

Fragen und Antworten (FAQ)

Die private Übernahme der Credit Suisse durch die UBS, unterstützt von staatlich garantierter Liquiditätshilfe, hat das Vertrauen in das Schweizer Finanzsystem gestärkt und für Stabilität des internationalen Finanzsystems gesorgt, und schwerwiegende Folgen für die Schweizer Volkswirtschaft abgewendet. Sie erfolgte zu den tiefst möglichen Kosten für den Staat und die Steuerzahlenden. Sämtliche involvierten ausländischen Aufsichtsbehörden haben das Vorgehen der Schweizer Behörden als zielführend erachtet. Dadurch wurden auch die internationalen Finanzmärkte beruhigt.

Der Konkurs einer systemrelevanten Bank wie der Credit Suisse hätte für die Schweiz dramatische Folgen gehabt. Banken generell, aber insbesondere systemrelevante Banken, spielen für das Funktionieren einer Volkswirtschaft eine Schlüsselrolle, da Unternehmen und Haushalte auf sie angewiesen sind, um wirtschaftlich tätig zu sein. Der Ausfall einer systemrelevanten Bank hat Folgen, die über den Verlust von Steuerbeiträgen oder von Arbeitsplätzen bei dieser Bank hinausgehen. Durch den Ausfall der Bank würden einerseits schweizweit hunderttausende von Kunden und Kundinnen – darunter viele KMUs – den Zugriff auf einen erheblichen Teil ihrer Bankguthaben verlieren und könnten innert kürzester Zeit ihren Zahlungsverpflichtungen nicht mehr nachkommen. Schweizweit wären KMUs und Haushalte kaum mehr in der Lage, wirtschaftlich zu funktionieren. Es würde ein «Grounding» der Schweizer Wirtschaft drohen.

Im Fall von global tätigen systemrelevanten Banken kommt verschärfend ein hohes Ansteckungsrisiko dazu. Die Feststellung, dass Kunden einer global tätigen systemrelevanten Bank nicht mehr in der Lage sind, über ihr Guthaben zu verfügen, würde sowohl in der Schweiz wie auch global einen Vertrauensverlust auslösen. Andere, grundsätzlich «gesunde», Banken in der Schweiz würden in Mitleidenschaft gezogen. Ein unkontrollierter Ausfall einer global tätigen systemrelevanten Bank könnte sodann eine globale Finanzkrise auslösen.

Liquiditätshilfe und Risiken für den Bund

Trotz der bankeigenen Liquiditätsversorgung und der ausserordentlichen Liquiditätshilfe der Nationalbank können Vorfälle eintreten, die zu einem abrupten Vertrauensverlust der Marktteilnehmenden in die Bank und damit zu Liquiditätsproblemen führen können. Dies kann selbst dann der Fall sein, wenn die Bank die regulatorischen Eigenmittelanforderungen erfüllt. Liquiditätshilfen wären auch bei alternativen Szenarien wie z. B. einer staatlichen Übernahme notwendig gewesen.

- 100 Milliarden Franken zusätzliche Liquiditätshilfe-Darlehen der SNB für die Credit Suisse und UBS, abgesichert mit dem Konkursprivileg zugunsten der SNB, aber ohne staatliche Garantie des Bundes (so genannte zusätzliche Emergency Liquidity Assistance, ELA+).

- 100 Milliarden Franken gesicherte Liquiditätshilfe der SNB, abgesichert mit dem Konkursprivileg zugunsten der SNB, geknüpft an strenge Voraussetzungen und zusätzlich mittels staatlicher Garantie des Bundes abgesichert (Public Liquidity Backstop PLB). Das Konkursprivileg und die strengen Voraussetzungen reduzierten das Risiko für den Bund deutlich. Der Vertrag zwischen der SNB und der Credit Suisse zum PLB wurde per 11. August 2023 beendet.

- Maximal 9 Milliarden Franken staatliche Garantie an die UBS zur Absicherung von allfälligen Verlusten beim Verkauf von bestimmten Aktiven der Credit Suisse. Es handelte sich grundsätzlich um Aktiven, die nicht zur Strategie der UBS passen. Die ersten 5 Milliarden Franken an allfälligen Verlusten auf diesen Positionen wären in jedem Fall zu Lasten der UBS gegangen. Der Garantievertrag zwischen dem Bund und der UBS zur Verlustübernahme wurde per 11. August 2023 beendet.

Ausserhalb des Pakets vom 19. März 2023:

- 50 Milliarden Franken: Ausserordentliche Liquiditätshilfe der SNB. Dies gehört zu dem bestehenden Instrumentarium der SNB, über welche Banken bei der Nationalbank gemäss Richtlinien über das geldpolitische Instrumentarium Liquidität gegen Sicherheiten beziehen können (so genannte Emergency Liquidity Assistance, ELA). Die Credit Suisse hat gemäss eigener Mitteilung vom 16. März 2023 in diesem Rahmen bis zu 50 Milliarden Franken gezogen.

- 100 Milliarden Franken zusätzliche Liquiditätshilfe-Darlehen der SNB für die Credit Suisse und UBS, abgesichert mit dem Konkursprivileg zugunsten der SNB, aber ohne staatliche Garantie des Bundes (so genannte zusätzliche Emergency Liquidity Assistance, ELA+).

Ausstehende Darlehen der SNB, soweit es sich zusätzliche Liquiditätshilfe-Darlehen im Sinne der Notverordnung handelt, werden im Konkursfall der zweiten Konkursklasse zugewiesen und somit gleich nach der ersten Klasse (u. a. Löhne von Arbeitnehmenden, Sozialversicherungsbeiträge) aus der Konkursmasse zurückbezahlt. Innerhalb der zweiten Konkursklasse werden diese Forderungen nach den privilegierten Verbindlichkeiten (z. B. Sozialversicherungsbeiträge, privilegierte Einlagen), aber vor den übrigen Forderungen der dritten Konkursklasse eingereiht.

Der Bund hat aus der staatlich garantierten Liquiditätshilfe und der Verlustgarantie insgesamt Einnahmen in der Höhe von rund 200 Millionen Franken erzielt (40 Millionen Franken aus Verlustgarantie, 100 Millionen Franken Bereitstellungsprämie Public Liquidity Backstop PLB, 60,6 Millionen Franken Risikoprämie für effektiv bezogenen PLB). Damit konnten Ausgaben gedeckt werden, die dem Bund namentlich für die Beratung im Rahmen der UBS-Garantie durch externe Experten entstanden sind.

Die staatliche Liquiditätssicherung gehört international zum Standard-Kriseninstrumentarium. Sie kann eine kritische Voraussetzung für die Fortführung der Geschäftstätigkeit einer systemrelevanten Bank sein. Staatliche Liquiditätssicherungen (Public Liquidity Backtop PLB) beruhen auf Empfehlungen des Financial Stability Boards (FSB) und sind in verschiedenen Jurisdiktionen (z. B. USA, UK, EU) in unterschiedlichen Ausprägungen eingeführt. Der Bundesrat musste während der Krise der Credit Suisse im März 2023 mittels Notverordnung handeln, weil die Schweiz keinen gesetzlich verankerten PLB kennt. Der Bundesrat hat im September 2023 die Botschaft ans Parlament zur Einführung des PLB ins ordentliche Recht verabschiedet.

Die entsprechenden Verträge wurden aufgehoben. Für den Bund sind damit die finanziellen Verpflichtungen in der Form von Verpflichtungskrediten weggefallen. Für den Bund bestehen diesbezüglich folglich keine finanziellen Risiken mehr.

Verlustgarantie

Anfang März befand sich die Credit Suisse in einer Vertrauenskrise. Sie konnte aus eigener Kraft das Vertrauen der Märkte und ihrer Kundinnen und Kunden nicht mehr herstellen. Ein Konkurs oder eine Sanierung war nicht mehr abwendbar. Damit stand auch die Schweizer Volkswirtschaft vor unabsehbaren Verwerfungen. Diese gravierenden Folgen konnten durch eine Übernahme der Credit Suisse durch die UBS abgewendet werden. Diese Übernahme erwies sich als die beste Gesamtlösung für die Finanzstabilität und die Schweizer Volkswirtschaft. Zentraler Baustein dieser Übernahme war die Bereitschaft des Bundes, allfällige Verluste von maximal 9 Milliarden Franken aus bestimmten Aktiven zu übernehmen, sofern die UBS ihrerseits mindestens 5 Milliarden Franken Verluste getragen hätte. Mit dem Garantievertrag wurden die Einzelheiten dieser Garantie geregelt. Die eingehende Analyse der mit der Übernahme der Credit Suisse übernommenen Aktiven erforderte Zeit. Die UBS kam danach zum Schluss, dass die Garantie nicht mehr notwendig sei.

Die UBS konnte nach dem Vollzug der Übernahme der Credit Suisse vom 12. Juni 2023 besser abschätzen, wie hoch die Verlustrisiken tatsächlich waren, die sich aus den im Garantievertrag definierten Aktiven der Credit Suisse ergaben. Mit der Kündigung verzichtete die UBS auf die Verlustgarantie des Bundes für diese Aktiven. Der Bund hat damit sein Ziel erreicht, eine Übernahme der Credit Suisse zu ermöglichen und damit den Finanzplatz zu stabilisieren, ohne den Staat zu belasten.

Die Kündigung war ein freiwilliger Entscheid der UBS. Der Garantievertrag erlaubte jederzeit eine sofortige Kündigung durch die UBS.

Die Kündigung des Garantievertrags ist endgültig. Die UBS verzichtete damit freiwillig auf die Verlustgarantie des Bundes. Die für den Garantievertrag notwendige rechtliche Grundlage (Art. 14a der Notverordnung des Bundesrates vom 16. März 2023) war bis zum 16. September 2023 befristet. Ohne rechtliche Grundlage und ohne genehmigten Verpflichtungskredit kann der Bund keine neue Verlustgarantie eingehen.

Der Bund hatte im Zusammenhang mit dem Garantievertrag spezialisierte, externe Beratung in Anspruch angenommen mit dem Ziel, die Risiken für den Bund und die Steuerzahlenden weitestgehend zu minimieren. Die Kosten für diese externe Beratung wurden durch die Vertragsabschlussgebühr (set-up fee) von 40 Millionen Franken mehr als gedeckt.

Die UBS bezahlte 40 Millionen Franken in Form einer Vertragsabschlussgebühr. Die erste Tranche von 20 Millionen wurde Ende Juni 2023 bezahlt und die zweite Tranche Ende September 2023.

Public Liquidity Backstop

Per Ende Mai 2023 zahlte die Credit Suisse die von ihr bezogenen Beträge des Public Liquidity Backstop (sog. Liquiditätshilfe mit Ausfallgarantie des Bundes) vollständig an die Schweizerische Nationalbank (SNB) zurück. Der nächste logische Schritt war die Kündigung des Darlehensvertrags zwischen der SNB und der Credit Suisse sowie des Garantievertrags zwischen dem Bund und der SNB.

Der Vertrag zwischen der SNB und der Credit Suisse AG wurde einvernehmlich beendet. Durch die Auflösung der Verträge für Liquiditätshilfe-Darlehen mit Ausfallgarantie in der Höhe von maximal 100 Milliarden Franken (Public Liquidity Backstop) entfiel auch die Garantie des Bundes. Der Bund musste unter dieser Garantie keine Zahlungen leisten und erlitt demnach auch keine Verluste. Insgesamt nahm der Bund mit der Ausfallgarantie für das SNB-Darlehen an die Credit Suisse bis zur Kündigung 161,3 Millionen Franken ein.

Die Beendigung des PLB-Vertrags ist endgültig. Die Credit Suisse (respektive die UBS als Rechtsnachfolgerin) verzichtete damit freiwillig auf Liquiditätshilfe-Darlehen mit Ausfallgarantie des Bundes. Damit entfiel auch der für die Garantie nötige Verpflichtungskredit des Bundes. Ohne Verpflichtungskredit ist es nicht möglich, einen neuen Garantievertrag abzuschliessen.

Teilweise. Mit dieser Botschaft sollen zugleich die vom Bundesrat im März 2023 mittels Verordnung eingeführten Grundlagen für das Instrument eines PLB und weitere damals eingeführte Massnahmen zur Unterstützung der Übernahme der Credit Suisse durch die UBS, die noch notwendig erscheinen, in ordentliches Recht überführt werden. Auf den ordentlichen Teil, die Einführung des Instruments des PLB, hatte die Kündigung des PLB-Vertrags keinen Einfluss. Aufgrund der Kündigung wurden aber die mit diesem Vertrag zusammenhängenden Bestimmungen der Verordnung vom 16. März 2023 gegenstandslos. Der Bundesversammlung wurden deshalb lediglich einzelne Verordnungsbestimmungen im Zusammenhang mit der Gewährung von zusätzlichen Liquiditätshilfe-Darlehen (ELA+) als formell-gesetzliche Bestimmungen unterbreitet.

Notrecht

Die bisherige TBTF-Regulierung hat zwar die Kapitalbasis und die Liquidität der systemrelevanten Banken gestärkt. Die Möglichkeit einer staatlichen Garantie für Liquiditätshilfe (Public Liquidity Backstop PLB), ein international bewährtes Instrument, hatte der Bundesrat zum Zeitpunkt der Krise der Credit Suisse jedoch erst in Eckwerten beschlossen und das entsprechende Gesetzesprojekt war in Vorbereitung. Angesichts der heftigen Marktturbulenzen, mit denen die Credit Suisse kämpfte, hat der Bundesrat dieses Instrument gestützt auf Notrecht gemäss Artikel 184 und 185 der Bundesverfassung erlassen, um die Stabilität der schweizerischen Volkswirtschaft und des globalen Finanzsystems zu sichern.

Erlasse des Bundesrats, die sich auf Art. 184 Abs. 3 und Art. 185 Abs. 3 BV stützen, sind immer zu befristen. Jede Notverordnung würde nach 6 Monaten dahinfallen, wenn bis dann dem Parlament keine Botschaft vorliegen würde (Art. 7d RVOG). Konkrete Massnahmen, die gestützt auf die Notverordnung getroffen wurden, haben aus Gründen der Rechtssicherheit weiterhin Bestand.

Im betroffenen Krisenfall bestand ein ausserordentliches Geheimhaltungsinteresse, insbesondere wegen den Geschäftsgeheimnissen und laufenden Verhandlungen. Es war wichtig, dass die Behörden von den systemrelevanten Banken alle relevanten Informationen erhielten. Das BGÖ hätte diesen Prozess hemmen können, da die betroffenen Institute hätten befürchten müssen, dass die Behörden Zugang zu den zur Verfügung gestellten Informationen und Unterlagen hätten gewähren müssen. Es hätte dazu führen können, dass die Institute relevante Informationen nicht, unvollständig oder mit grosser zeitlicher Verzögerung zur Verfügung gestellt hätten. In diesem Zusammenhang verweisen wir auch auf die Erläuterungen zur Notverordnung (Art. 6 Abs. 3).

Am 11. August 2023 wurden die gestützt auf die Verordnung ergangenen Darlehen und Garantien des Bundes beendet. Am 6. September 2023 beschloss der Bundesrat, Artikel 6 Absatz 3 der Notverordnung aufzuheben sowie auf eine Überführung der Bestimmung in ordentliches Recht zu verzichten.

Nein. Es besteht kein kausaler Zusammenhang zwischen der Aussage der Vorsteherin EFD und der Frage der Anwendbarkeit von Notrecht. Ein solcher ursächlicher Zusammenhang kann auch dem Teilentscheid des Bundesverwaltungsgerichts nicht entnommen werden.

Die fragliche Aussage der Vorsteherin EFD vom 19. März 2023 zur Übernahme der Credit Suisse durch die UBS lautete: «This is no bailout. This is a commercial solution.»

Diese Aussage ist korrekt und unbestritten. Sie war und ist für die Feststellung, wonach es sich bei der Fusionsabsorption der Credit Suisse durch die UBS um ein Rechtsgeschäft zwischen zwei Privatrechtssubjekten und nicht um eine staatliche Rekapitalisierung oder (Teil-)Verstaatlichung (vgl. auch Glossar im PUK-Bericht zum Stichwort «Bail-out») gehandelt hat, nicht relevant.

Inwiefern die Tatsache, dass es sich um ein Rechtsgeschäft zwischen zwei Privatrechtssubjekten gehandelt hat, für die Frage der Anwendbarkeit von Notrecht entscheidend ist, wird Gegenstand der gerichtlichen Beurteilung durch das Bundesgericht sein.

Alternative Szenarien

Am 19. März 2023 standen zur Lösung der akuten Probleme der Credit Suisse mit einer Übernahme durch eine andere Bank, durch den Staat und einer Sanierung gemäss TBTF-Regulierung verschiedene Optionen offen. Nach sorgfältiger Prüfung erwies sich für den Bundesrat die Übernahme der Credit Suisse durch die UBS aber als die beste Gesamtlösung für die Finanzstabilität und die Schweizer Volkswirtschaft.

Andere Optionen zu einer Übernahme durch die UBS waren:

- Übernahme durch den Staat (vorübergehende Verstaatlichung, Temporary Public Ownership): Eine vorübergehende Verstaatlichung der gesamten Credit Suisse Gruppe stand in den vorbereitenden Arbeiten aus ordnungspolitischen und rechtlichen Gründen sowie aus Risikoüberlegungen nicht im Vordergrund und wurde angesichts der real bestehenden Möglichkeit einer privaten Übernahme nicht prioritär weiterverfolgt. Mit einer Übernahme der Credit Suisse hätte der Bund sämtliche Risiken der Bank und auch deren Führung übernehmen müssen.

- Sanierung der Bank gemäss TBTF-Regime, inkl. Bail-in um die nötigen Verluste aus den darauffolgenden Restrukturierungsarbeiten zu absorbieren: Der massive Vertrauensverlust in die Credit Suisse war vor dem Wochenende vom 18. und 19. März derart umfassend, dass höchst fraglich war, ob eine erneute Kapitalerhöhung und eine Sanierung das notwendige Vertrauen wieder hätten herstellen können.

- Konkurs mit Auslösung des Notfallplans: Der Konkurs der Finanzgruppe unter Aktivierung des Schweizer Notfallplanes zur Fortführung insbesondere der systemrelevanten Funktionen in der Schweiz hätte in der damaligen Lage erst recht zu einer massiven Destabilisierung der Märkte geführt. Es wäre zudem höchst unsicher gewesen, ob die abgetrennte, überlebende Schweizer Bank in dieser Situation das Vertrauen der Märkte hätte nachhaltig zurückgewinnen können.

- Übernahme durch den Staat (vorübergehende Verstaatlichung, Temporary Public Ownership): Eine vorübergehende Verstaatlichung der gesamten Credit Suisse Gruppe stand in den vorbereitenden Arbeiten aus ordnungspolitischen und rechtlichen Gründen sowie aus Risikoüberlegungen nicht im Vordergrund und wurde angesichts der real bestehenden Möglichkeit einer privaten Übernahme nicht prioritär weiterverfolgt. Mit einer Übernahme der Credit Suisse hätte der Bund sämtliche Risiken der Bank und auch deren Führung übernehmen müssen.

Die TBTF-Regulierung sieht vor, dass bei drohender Insolvenz einer Bank über einzelne rechtliche Einheiten ein Konkurs verhängt werden kann. Das bedeutet, dass man die ganze Bankgruppe in Konkurs gehen lässt und nur die Weiterführung der für die Schweiz systemrelevanten Funktionen der Bank sichert.

Dieses Szenario haben der Bundesrat und die Aufsichtsbehörden in der damaligen Lage mit weltweit angespannten Finanzmärkten als deutlich zu riskant erachtet.

Dies aus zwei Gründen:

- Erstens hätte es im damaligen, äusserst fragilen Umfeld eine internationale Finanzkrise auslösen können, mit enormen Auswirkungen für den Standort und Finanzplatz Schweiz.

- Zweitens war auch bei der Schweizer Bank das Vertrauen der Kundinnen und Kunden stark angeschlagen. Es wäre unsicher gewesen, ob die Abspaltung des Schweizer Geschäfts in dieser Situation das Vertrauen der Märkte in die Credit Suisse Schweiz AG hätte zurückgewinnen können.

- Erstens hätte es im damaligen, äusserst fragilen Umfeld eine internationale Finanzkrise auslösen können, mit enormen Auswirkungen für den Standort und Finanzplatz Schweiz.

Regulierungen

Die TBTF-Massnahmen (höhere Kapital- und Liquiditätsanforderungen und bessere Sanierungs- und Abwicklungsmöglichkeiten) sind dazu geeignet, die Wahrscheinlichkeit einer staatlichen Intervention zu verringern. Die Stabilität des Schweizer Finanzsektors insgesamt ist auch auf diese Massnahmen zurückzuführen. Verbunden mit dramatischen und raschen Geldabflüssen hatte jedoch die Credit Suisse trotz genügend Kapital und lange Zeit hoher Liquidität innert kürzester Zeit an Vertrauen verloren und war vom Konkurs bedroht. Aufgrund der fehlenden gesetzlichen Verankerung einer staatlich garantierten Liquiditätshilfe musste dies notrechtlich geregelt werden, um die Stabilität der Schweizer Volkswirtschaft und des Finanzsystems zu sichern.

Die bisherige Regulierung wird ständig überprüft und wenn nötig an neue Entwicklungen angepasst. Konkret hat der Bundesrat im September 2023 die Botschaft ans Parlament zur Einführung einer staatlichen Liquidationshilfe (Public Liquidity Backstop) ins ordentliche Recht verabschiedet. Zudem setzte der Bundesrat per 1. Juli 2022 höhere Anforderungen an die Liquiditätsausstattung für systemrelevante Banken in Kraft.

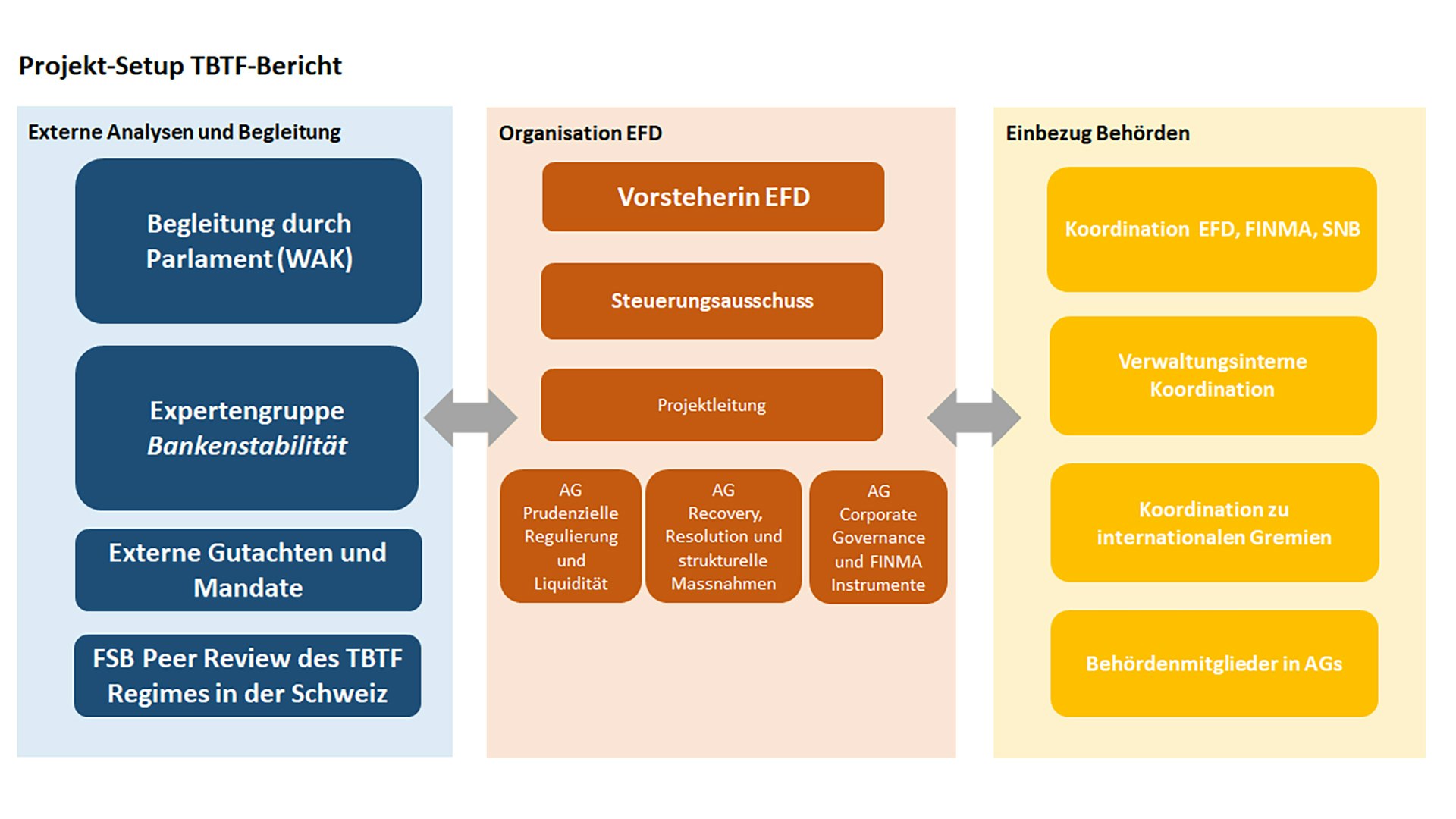

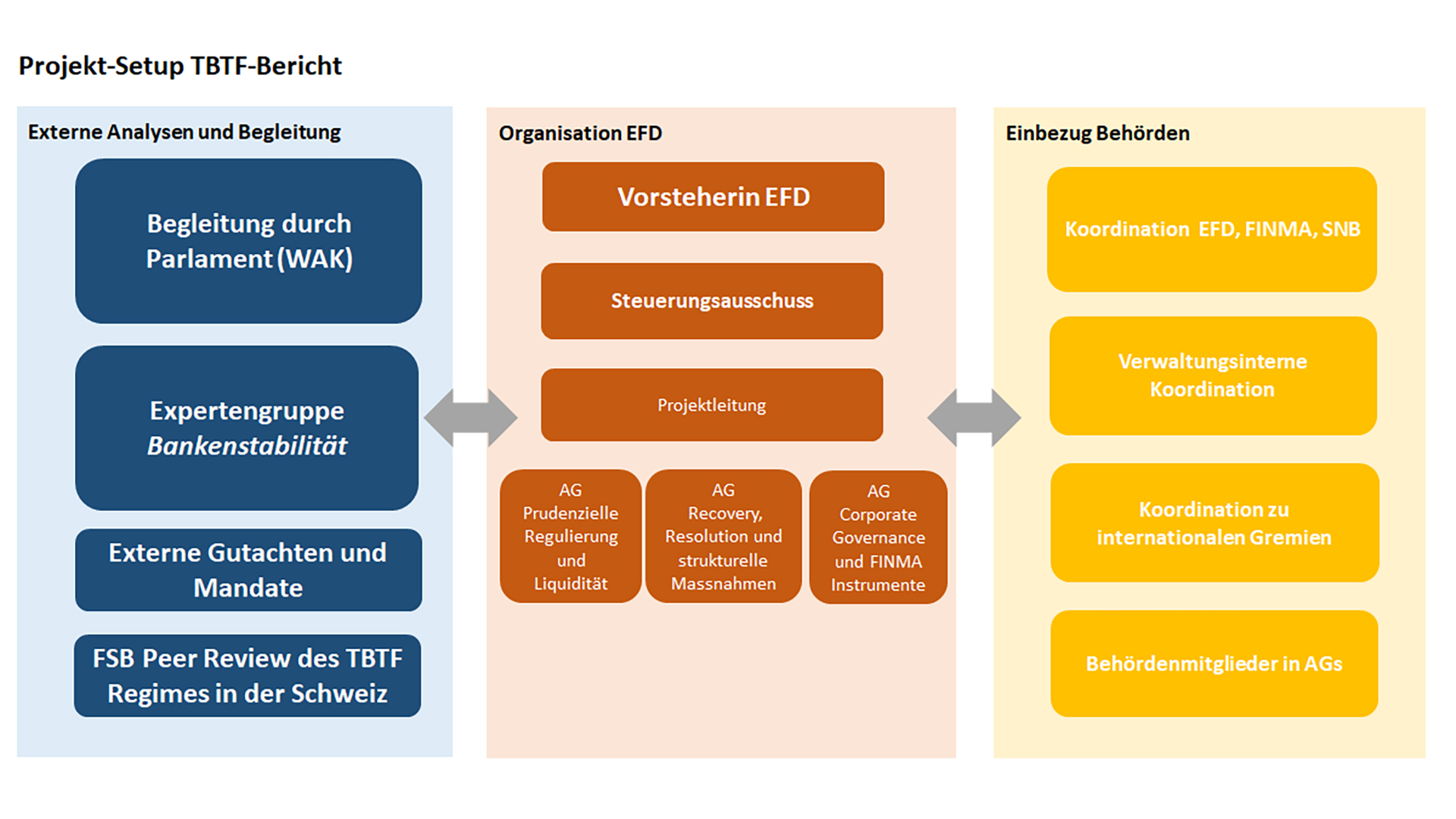

Der Bundesrat hat Ende März 2023 entschieden, die Übernahme der Credit Suisse durch die UBS aufzuarbeiten und das TBTF-Regelwerk zu evaluieren. Der Bundesrat stützt sich dabei auf Artikel 52 des Bankengesetzes, der ihn zur regelmässigen Berichterstattung zu den systemrelevanten Banken verpflichtet. Der nächste entsprechende Bericht soll bis Anfang April 2024 vorliegen.

Im Zusammenhang mit der Erarbeitung des Berichts hat das Eidgenössische Finanzdepartement (EFD) eine Arbeitsgruppe eingesetzt: Die Expertengruppe «Bankenstabilität» hat ihren Bericht gemäss Auftrag des EFD eingereicht. Der Bericht wurde am 1. September 2023 auf der Webseite des EFD veröffentlicht.

Die Ergebnisse des Berichts werden in die laufenden Arbeiten des EFD zuhanden des Bundesrates einfliessen.

{kind=link}

Folgen für Dritte

Die Auszahlung von Dividenden war der Credit Suisse während der Dauer der beanspruchten staatlichen Unterstützung nicht erlaubt. Zudem hat der Bundesrat gemäss Artikel 10a des Bankengesetzes Massnahmen im Bereich der Vergütungen getroffen.

Ja. Damit ein Teil der regulatorischen Eigenmittel der Credit Suisse abgeschrieben werden kann (private Gläubiger sollen sich mit 16 Milliarden Franken1 an den Risiken beteiligen), wurde für die FINMA eine klarere Rechtsgrundlage geschaffen. Somit wurde sichergestellt, dass neben den staatlichen auch private Massnahmen ergriffen wurden.

1 Anpassung vom 20.03.2023: von «rund 17 Mrd. CHF» auf «16 Mrd. CHF» korrigiert

Ja, Einlagen bis 100 000 Franken sind sicher, selbst wenn es zu einem Konkurs gekommen wäre. Mit der Übernahme der Credit Suisse durch die UBS und die staatliche Liquiditätsgarantie wurde das Vertrauen in die Stabilität der Bank gestärkt.

Es gibt bisher keinerlei Anzeichen für eine solche Entwicklung in der Schweiz. Es bestehen jedoch die entsprechenden Regulierungen und Instrumente.

Mitarbeitende und Löhne

Im Auftrag des Bundesrates strich oder kürzte das EFD per Verfügung die zum Zeitpunkt vom 23. Mai 2023 noch ausstehenden variablen Vergütungen der obersten drei Führungsebenen der Credit Suisse entweder ganz (Geschäftsleitung), um 50 Prozent (erste Führungsebene unter GL) oder um 25 Prozent (zweite Führungsebene unter GL). Damit wurde der Verantwortung der höchsten Kader für die Situation der Credit Suisse differenziert Rechnung getragen. Die Credit Suisse wurde zudem verpflichtet, die Möglichkeiten einer Rückforderung bereits ausbezahlter variabler Vergütungen zu prüfen und der FINMA und dem EFD Bericht zu erstatten. Gestrichen bzw. gekürzt wurden zudem die im Jahr 2023 angefallenen variablen Vergütungen, dies anteilsmässig bis zum Vollzug der Übernahme. Diese Massnahmen betrafen rund 1000 Mitarbeitende und 62 Millionen Franken variable Vergütungen.

Die Garantie des Bundes wurde nicht notwendig, weil die Bank in Schieflage geriet, sondern wurde prospektiv gesprochen, um eine Lösung betreffend die Credit Suisse zu ermöglichen. Kann die Bank kein wettbewerbsfähiges Vergütungssystem mehr bieten, besteht die Gefahr, dass daraus ein beträchtliches Risiko für die operationelle Stabilität und schliesslich das gesamte Geschäft der UBS entsteht, was zu vermeiden war.

Die UBS war jedoch verpflichtet, für die Abwicklung des Portfolios eine separate Organisationseinheit zu schaffen. Innerhalb dieser Organisationseinheit bestand eine Pflicht zur Implementierung von anreizfördernden Kompensationsregelungen für diejenigen Mitarbeitenden, die mit der Verwertung beauftragt waren. Die Vermögenswerte waren so zu verwalten, dass Verluste minimiert und Verwertungserlöse maximiert würden.

Einnahmenübersicht

Definitiver Stand per 31. Dezember 2023

Staatlich garantiertes Liquiditätshilfe-Darlehen zugunsten der Credit Suisse (Public Liquidity Backstop PLB)

Bereitstellungsprämie 0,25 Prozent pro Jahr für Liquiditätshilfe-Darlehen von 100 Milliarden Franken:

- Aufgelaufene Prämie (kumuliert 19. März 2023 bis 11. August 2023):

100,7 Millionen Franken

Risikoprämie von 1,5 Prozent pro Jahr für effektiv bezogenes Liquiditätshilfe-Darlehen

- Aufgelaufene Prämien (kumuliert seit 20. März 2023 bis 30. Mai 2023):

60,6 Millionen Franken

Zusätzlich zur Bereitstellungsprämie und Risikoprämie an den Bund bezahlte die Credit Suisse einen Zins und eine Risikoprämie an die SNB.

Die übrigen Liquiditätshilfen der SNB (ohne staatliche Garantie) sind hier nicht aufgeführt.

UBS-Verlustgarantie: Garantiegebühr

Vertragsabschlussgebühr (initial set-up fee):

- 40 Millionen Franken (in zwei Tranchen von je 20 Millionen Franken.)

Die Aufwände des Bundes für die UBS-Verlustgarantie (externe Beratung) betrugen 3,3 Millionen Franken.

Nicht zur Anwendung kamen aufgrund der Kündigung des Vertrags per 11. August 2023 folgende Bedingungen:

- Jährliche Aufrechterhaltungsgebühr (annual maintenance fee) von 0,4 Prozent auf 9 Milliarden Franken d.h. 36 Millionen Franken p.a. (ab Oktober 2023).

- Jährliche Risikoprämie (annual drawn portion fee) zwischen 0 und 4 Prozent auf 9 Milliarden Franken in Abhängigkeit der bereits realisierten und noch zu erwartenden Verluste.

Dokumentation

Sonderbotschaft zu den Verpflichtungskrediten

22. April 2026

Too-Big-To-Fail-Regulierung: Bundesrat verabschiedet Botschaft und Eigenmittelverordnung

Der Bundesrat hat an seiner Sitzung vom 22. April 2026 die Botschaft zur Revision des Bankengesetzes verabschiedet. Systemrelevante Banken in der Schweiz sollen ihre Beteiligungen an ausländischen Tochtergesellschaften künftig vollständig mit hartem Eigenkapital unterlegen müssen. Diese zielgerichtete Massnahme ist zentral zur Stärkung der Finanzstabilität. Das Parlament kann ab Sommer 2026 über die Gesetzesvorlage beraten. Gleichzeitig hat der Bundesrat die Eigenmittelverordnung angepasst. Die Anpassungen betreffen die Eigenmittelunterlegung gewisser Bilanzpositionen wie Software und treten am 1. Januar 2027 in Kraft. Hier geht der Bundesrat aufgrund der Vernehmlassungsergebnisse weniger weit als vorgesehen. Damit ergibt sich bei den Eigenmittelanforderungen ein ausgewogenes Gesamtpaket, das den Stellungnahmen Rechnung trägt.

26. September 2025

Bundesrat eröffnet Vernehmlassung zur Eigenkapitalunterlegung ausländischer Beteiligungen im Stammhaus von systemrelevanten Banken

Der Bundesrat hat an seiner Sitzung vom 26. September 2025 die Vernehmlassung zur Änderung des Bankengesetzes und der Eigenmittelverordnung eröffnet. Mit den Anpassungen sollen systemrelevante Banken in der Schweiz künftig ihre Beteiligungen an ausländischen Tochtergesellschaften vollständig mit Eigenkapital unterlegen müssen. Die Eigenmittelanforderung soll über eine Frist von sieben Jahren kontinuierlich ansteigen. Die Vernehmlassung dauert bis am 9. Januar 2026.

6. Juni 2025

Bundesrat zieht Lehren aus Credit-Suisse-Krise und konkretisiert Massnahmen für Bankenstabilität

Die Analyse der Krise der Credit Suisse hat gezeigt: Das Too-Big-To-Fail-Dispositiv muss verbessert werden, um Risiken für den Staat, Steuerzahlende und die Volkswirtschaft zu verringern. Deshalb hat der Bundesrat an seiner Sitzung vom 6. Juni 2025 die Eckwerte für entsprechende Gesetzes- und Verordnungsänderungen festgelegt, die ab Herbst gestaffelt in die Vernehmlassung gehen. Dazu gehören strengere Eigenkapitalvorgaben für systemrelevante Banken mit Tochtergesellschaften im Ausland, ergänzte Anforderungen zur Stabilisierung und Abwicklung systemrelevanter Banken, die Einführung eines Verantwortlichkeitsregimes für Banken sowie mehr Kompetenzen für die Eidgenössische Finanzmarktaufsicht (FINMA). Der Bundesrat hat zudem eine Vernehmlassung eröffnet für diejenigen Massnahmen, die direkt auf Verordnungsstufe umgesetzt werden sollen.

23. Mai 2025

Variable Vergütungen bei der Credit Suisse: Der Bund geht vor das Bundesgericht

Das Eidgenössische Finanzdepartement (EFD) wird den Entscheid des Bundesverwaltungsgerichts (BVGer) anfechten, das die Kürzung bzw. Streichung der variablen Vergütungen von ehemaligen Kadermitgliedern der Credit Suisse als rechtswidrig erachtet. Das EFD hat beschlossen, eine Beschwerde beim Bundesgericht einzureichen, welches endgültig über den Fall entscheiden wird.

20. Dezember 2024

Bericht der Parlamentarischen Untersuchungskommission zur Credit Suisse: Der Bundesrat nimmt Stellung

Der Bundesrat hat vom Bericht der Parlamentarischen Untersuchungskommission (PUK) «Geschäftsführung der Behörden – CS-Notfusion» Kenntnis genommen. Er begrüsst, dass die PUK in ihrem Bericht das Handeln der Behörden in der Krise der Credit Suisse und die gewählte Lösung mit der Übernahme durch die UBS positiv würdigt. In seinem Bericht zuhanden der Bundesversammlung nimmt der Bundesrat Stellung zu den Empfehlungen, Motionen und Postulaten der PUK. Die durch die PUK geleistete Arbeit bestätigt weitgehend die Zweckmässigkeit der vorgesehenen Massnahmen im Bericht des Bundesrates vom 10. April 2024 zur Bankenstabilität.

21. August 2024

Übergangslösung für die Too-big-to-fail-Instrumente bei der Verrechnungssteuer

Der Bundesrat hat an seiner Sitzung vom 21. August 2024 einer zeitlich befristeten Verlängerung der Sonderregelungen für Too-big-to-fail-Instrumente bei der Verrechnungssteuer (TBTF-Instrumente) bis zum 31. Dezember 2031 zugestimmt. Damit wird sichergestellt, dass die Banken weiterhin zu wettbewerbsfähigen Bedingungen Eigenmittel aus der Schweiz heraus beschaffen können. Dies trägt zur Finanzstabilität bei. Die Befristung stellt zugleich sicher, dass der Gesetzgeber eine abschliessende Regelung im Rahmen des gesamten TBTF-Massnahmenpakets vornehmen kann.

10. April 2024

Bankenstabilität: Bundesrat will Lücken in der Too-Big-To-Fail-Regulierung schliessen

Gestützt auf Artikel 52 des Bankengesetzes und Aufträge des Parlaments hat der Bundesrat eine eingehende Evaluation der Regulierung systemrelevanter Banken durchgeführt. An seiner Sitzung vom 10. April 2024 hat er den entsprechenden Bericht zur Bankenstabilität verabschiedet. Die umfassende Analyse der Krise der Credit Suisse zeigt, dass das bestehende Too-Big-To-Fail-Dispositiv weiterentwickelt und gestärkt werden muss, um die Risiken für die Volkswirtschaft, den Staat und die Steuerzahlenden zu reduzieren. Der Bundesrat schlägt hierzu ein breites Massnahmenpaket vor. Bei dessen Umsetzung sollen auch die Ergebnisse der Parlamentarischen Untersuchungskommission (PUK) berücksichtigt werden.

6. September 2023

Bundesrat verabschiedet Botschaft zur Einführung einer staatlichen Liquiditätssicherung für systemrelevante Banken

Der Bundesrat hat an seiner Sitzung vom 6. September 2023 die Botschaft zur Einführung einer staatlichen Liquiditätssicherung (Public Liquidity Backstop, PLB) für systemrelevante Banken verabschiedet. Die Eckwerte für einen PLB zur Stärkung der Stabilität des Finanzsektors hatte der Bundesrat bereits im März 2022 beschlossen. Im März 2023 wurde der PLB im Rahmen der Übernahme der Credit Suisse durch die UBS per Verordnung in Kraft gesetzt. Jetzt sollen der PLB sowie einzelne noch erforderliche Bestimmungen der Verordnung ins ordentliche Recht überführt werden.

1. September 2023

Bericht der Expertengruppe «Bankenstabilität»

Publikationshinweis

11. August 2023

CS/UBS: Sämtliche Garantien des Bundes beendet

Die UBS hat den Vertrag über die Verlustübernahmegarantie des Bundes über 9 Milliarden Franken sowie den Vertrag mit der SNB über die staatlich garantierten Liquiditätshilfe-Darlehen von maximal 100 Milliarden Franken definitiv beendet. Diese zur Wahrung der Finanzstabilität notrechtlich geschaffenen Massnahmen fallen damit weg, und der Bund und die Steuerzahlenden tragen aus diesen Garantien auch keine Risiken mehr. Der Bund erzielt zudem aus den Garantien Einnahmen in der Höhe von rund 200 Millionen Franken.

9. Juni 2023

Bund und UBS unterzeichnen Vertrag zu Verlustgarantie

Die UBS hat angekündigt, die Credit Suisse voraussichtlich am 12. Juni 2023 zu übernehmen. Die Übernahme war der zentrale Bestandteil des Gesamtpakets vom 19. März, mit dem der Bundesrat die Finanzstabilität sicherte und damit Schäden von der Volkswirtschaft abwenden konnte. Um die Übernahme zu ermöglichen, gewährte der Bund der UBS eine Garantie für allfällige Verluste bei der Verwertung von Aktiven der Credit Suisse. Der Garantievertrag wurde am 9. Juni 2023 unterzeichnet. Die Garantie kommt erst zum Tragen, wenn die Verluste aus der Verwertung dieser Aktiven 5 Mrd. übersteigen sollten und ist auf insgesamt 9 Mrd. begrenzt. Für Bund und UBS steht dabei im Vordergrund, mögliche Verluste und die Risiken zu minimieren, so dass die Bundesgarantie möglichst nicht in Anspruch genommen werden muss. Der Bundesrat wurde an seiner Sitzung vom 9. Juni 2023 über den Garantievertrag informiert.

5. Juni 2023

Expertengruppe «Bankenstabilität» neu unter der Leitung von Yvan Lengwiler

Yvan Lengwiler übernimmt die Leitung der vom Eidgenössischen Finanzdepartement (EFD) eingesetzten Expertengruppe «Bankenstabilität». Der bisherige Präsident, Jean Studer, scheidet aus der Expertengruppe aus. Neu Einsitz nimmt der ehemalige Leiter Finanz der Zürcher Kantonalbank, Rudolf Sigg.

2. Juni 2023

Publikationshinweis - Stellungnahme des Bundesrates

Parlamentarische Initiative; Einsetzung einer PUK zur Untersuchung der Verantwortlichkeiten der Behörden und Organe rund um die Credit Suisse Notfusion mit der UBS

25. Mai 2023

Bundesrat eröffnet Vernehmlassung zur Einführung einer staatlichen Liquiditätssicherung für systemrelevante Banken

Der Bundesrat hat am 24. Mai 2023 beschlossen, die Vernehmlassung zur Einführung einer staatlichen Liquiditätssicherung (Public Liquidity Backstop, PLB) für systemrelevante Banken (Systemically Important Banks, SIBs) per 25. Mai 2023 zu eröffnen. Mit dieser Vorlage sollen zugleich die vom Bundesrat im März 2023 mittels Verordnung eingeführten Grundlagen für das Instrument eines PLB – sowie weitere damals eingeführte Massnahmen zur Unterstützung der Übernahme der Credit Suisse durch die UBS – in ordentliches Recht überführt werden. Die aufgrund der Dringlichkeit verkürzte Vernehmlassung dauert bis am 21. Juni 2023.

23. Mai 2023

EFD verfügt Massnahmen bei CS und UBS im Vergütungsbereich

Das Eidgenössische Finanzdepartement (EFD) hat per Verfügung ausstehende variable Vergütungen der obersten Führungsebenen der Credit Suisse gestrichen beziehungsweise gekürzt. Gleichzeitig hat das EFD die UBS angewiesen, das Vergütungssystem von Mitarbeitenden, die für die Verwertung der von der Bundesgarantie betroffenen Aktiven zuständig sind, so zu gestalten, dass dieses einen Anreiz bietet, die Verwertung möglichst verlustarm zu gestalten.

17. Mai 2023

Eidgenössisches Finanzdepartement setzt Expertengruppe «Bankenstabilität» ein

Die Vorsteherin des Eidgenössischen Finanzdepartements (EFD), Karin Keller-Sutter, hat den Bundesrat am 17. Mai 2023 über die Einsetzung der Expertengruppe «Bankenstabilität» informiert. Die Gruppe von Expertinnen und Experten unter der Leitung von Jean Studer, dem ehemaligen Präsidenten des Bankrates der Schweizerischen Nationalbank (SNB), wird dem EFD bis Mitte August 2023 behördenunabhängige strategische Überlegungen zur Rolle der Banken und der staatlichen Rahmenbedingungen mit Blick auf die Stabilität des Finanzplatzes Schweiz vorlegen.

19. April 2023

Bundesrat hat sich zum Ergebnis der ausserordentlichen Session ausgetauscht

Der Bundesrat hat an seiner Sitzung vom 19. April 2023 zur Kenntnis genommen, dass der Nationalrat in der ausserordentlichen Session vom 11./12. April 2023 die dringlichen Verpflichtungskredite für Garantien zugunsten der Schweizerischen Nationalbank (SNB) und der UBS zweimal abgelehnt hat. Das Parlament hat diese Kredite unter der Prämisse beraten, dass eine Ablehnung keine rechtliche Wirkung auf die eingegangenen dringlichen Verpflichtungen des Bundes gegenüber der SNB und der UBS entfaltet. Der Bundesrat teilt diese Rechtsauffassung. Ohne diese Verpflichtungen hätten die Übernahme der Credit Suisse durch die UBS und damit die Stabilisierung des Finanzsystems nicht erreicht werden können. Der Bundesrat wird jedoch die Haltung des Parlaments in seinen künftigen Arbeiten und Entscheiden bestmöglich berücksichtigen.

5. April 2023

Bundesrat trifft Entscheide zu variablen Vergütungen bei Credit Suisse und UBS

Der Bundesrat hat an seiner Sitzung vom 5. April 2023 das Eidgenössische Finanzdepartement (EFD) beauftragt, alle ausstehenden variablen Vergütungen der drei obersten Führungsebenen der Credit Suisse zu streichen, beziehungsweise um 50 oder 25 Prozent zu kürzen. Die Credit Suisse muss zudem prüfen, ob bereits ausbezahlte variable Vergütungen zurückgefordert werden können, und dem EFD und der FINMA darüber Bericht erstatten. Die UBS wird verpflichtet, in ihrem Vergütungssystem die erfolgreiche – also möglichst gewinnbringende – Verwertung der von der staatlichen Verlustgarantie erfassten Credit Suisse-Aktiven als Kriterium festzulegen und allgemein das Risikobewusstsein weiterhin angemessen zu berücksichtigen.

21. März 2023

Bundesrat trifft Entscheide zu variablen Vergütungen bei der Credit Suisse

Der Bundesrat hat zur Kenntnis genommen, dass das Eidgenössische Finanzdepartement (EFD) mittels Verfügung an die Credit Suisse gewisse variable Vergütungen an ihre Mitarbeitenden vorläufig sistiert. Dies betrifft bereits zugesicherte, aber aufgeschobene Vergütungen für die Geschäftsjahre bis 2022, zum Beispiel in Form von Aktienansprüchen. Zudem hat der Bundesrat das EFD beauftragt, ihm weitere Massnahmen zur variablen Vergütung für die Geschäftsjahre bis 2022 und folgende vorzuschlagen. Er stützte sich dabei auf die bereits letzte Woche gefassten Beschlüsse.

19. März 2023

Sicherung der Finanzmarktstabilität: Der Bundesrat begrüsst und unterstützt die Übernahme der Credit Suisse durch die UBS

Der Bundesrat begrüsst die geplante Übernahme der Credit Suisse durch die UBS. Um die Finanzmarktstabilität zu stärken, bis die Übernahme vollzogen ist, leistet der Bund die Garantie für eine zusätzliche Liquiditätshilfe der Schweizerischen Nationalbank (SNB) an die Credit Suisse. Diese Unterstützung dient dazu, die Liquidität der Credit Suisse und damit auch eine erfolgreiche Umsetzung der Übernahme zu gewährleisten. Sie erfolgt zum Schutz der Finanzstabilität und der Schweizer Volkswirtschaft.

3. Juni 2022

Bundesrat beschliesst für systemrelevante Banken Änderungen der Liquiditätsverordnung

Der Bundesrat hat an seiner Sitzung vom 3. Juni 2022 Änderungen der Liquiditätsverordnung verabschiedet. Die Revision soll sicherstellen, dass systemrelevante Banken ausreichend Liquidität halten, um Liquiditätsschocks zu absorbieren und den Bedarf für eine Sanierung oder Liquidation zu decken. Eine hohe Liquiditätsausstattung ist auch eine zentrale Voraussetzung für die vom Bundesrat beabsichtigte Einführung einer staatlichen Liquiditätssicherung («Public Liquidity Backstop»). Die Änderung der Liquiditätsverordnung tritt am 1. Juli 2022 in Kraft.

11. März 2022

Bundesrat will neues Instrument zur Stärkung der Stabilität des Finanzsektors einführen

Der Bundesrat plant, das Instrumentarium zur Stärkung der Stabilität des Finanzsektors zu ergänzen. Er hat an seiner Sitzung vom 11. März 2022 Eckwerte für eine staatliche Liquiditätssicherung («Public Liquidity Backstop») beschlossen. Mit einem Public Liquidity Backstop könnten Bund und Schweizerische Nationalbank (SNB) die Liquidität einer systemrelevanten Bank stärken, wenn sich diese in einem Sanierungsverfahren befindet. Bis Mitte 2023 soll das Eidgenössische Finanzdepartement (EFD) eine Vernehmlassungsvorlage erarbeiten.

Medienkonferenz vom 19. März 2023

Faktenblätter

Staatssekretariat für internationale Finanzfragen SIF

Bundesgasse 3

Schweiz - 3003 Bern